1.1 60歳代で「貯蓄3000万円以上」を保有する世帯は何%?

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代の単身世帯・二人以上世帯の貯蓄割合は下記のとおりです。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

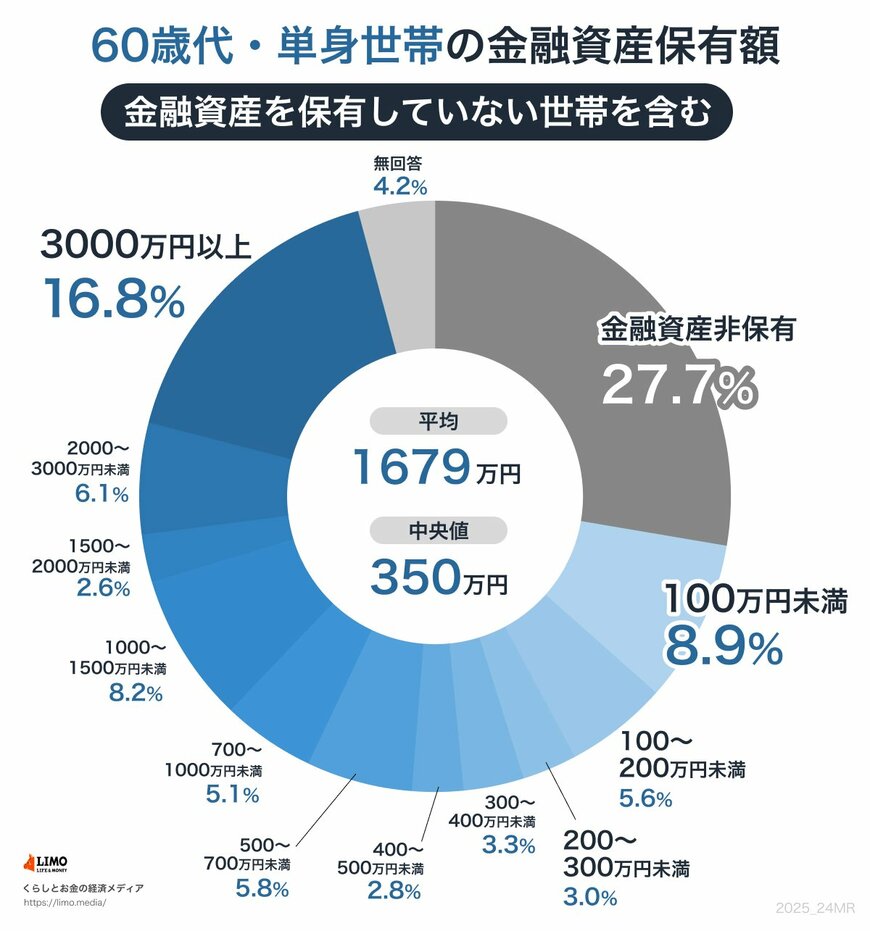

【60歳代・単身世帯の貯蓄割合】

- 金融資産非保有:27.7%

- 100万円未満:8.9%

- 100~200万円未満:5.6%

- 200~300万円未満:3%

- 300~400万円未満:3.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.2%

- 1500~2000万円未満:2.6%

- 2000~3000万円未満:6.1%

- 3000万円以上:16.8%

- 無回答:4.2%

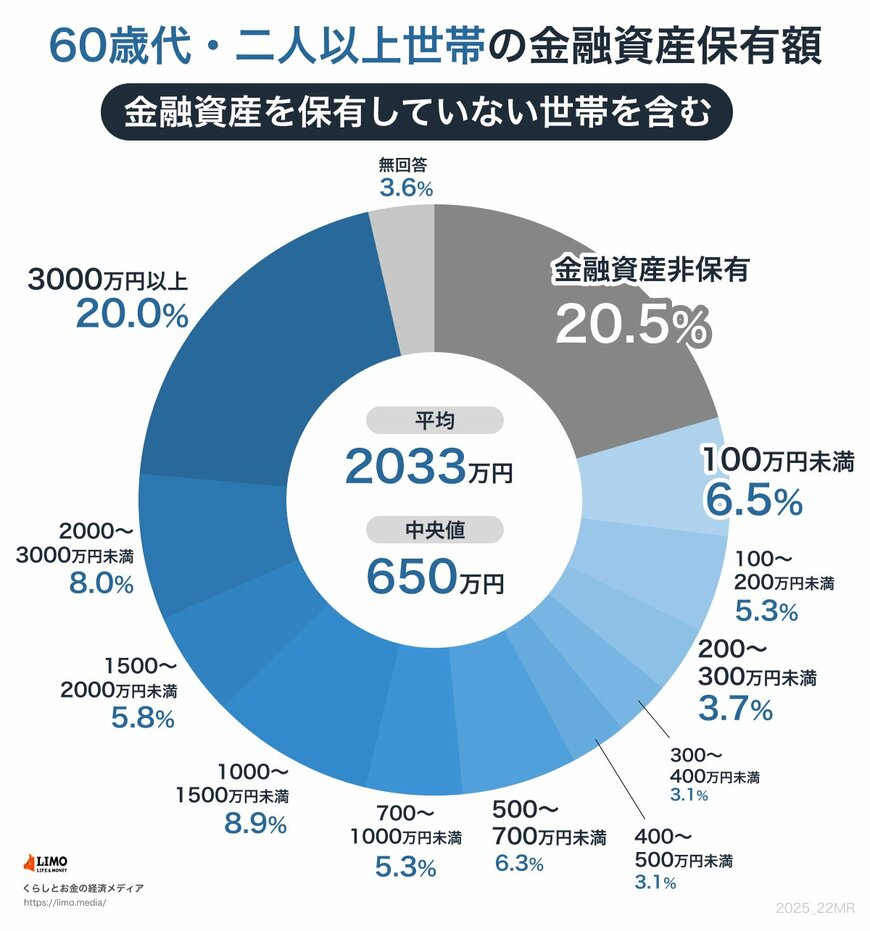

【60歳代・二人以上世帯の貯蓄割合】

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

60歳代で貯蓄3000万円以上を持つ割合は、「単身世帯で16.8%」、「二人以上世帯で20.0%」でした。

一方で、全く貯蓄がない「金融資産非保有割合」は、単身世帯で27.7%、二人以上世帯で20.5%となっており、顕著な貯蓄格差が見受けられます。

日本では、原則として65歳から公的年金を受け取ることができるため、60歳代には「現役世帯」と「リタイア世帯」が混在していると考えられます。

そのため、現役世帯では、金融資産がほとんどなくても、退職金を受け取ることで老後の生活を支えるための資金を確保できる場合があります。

では、定年退職を迎えている年代である「70歳代」の貯蓄状況はどうなっているのでしょうか。