6月支給分から年金の支給額がアップします。

年金だけが収入源となる世帯はうれしく感じるでしょう。

しかし物価上昇が進む昨今において、年金だけで暮らせるかと聞かれると、そうとは言い切れません。

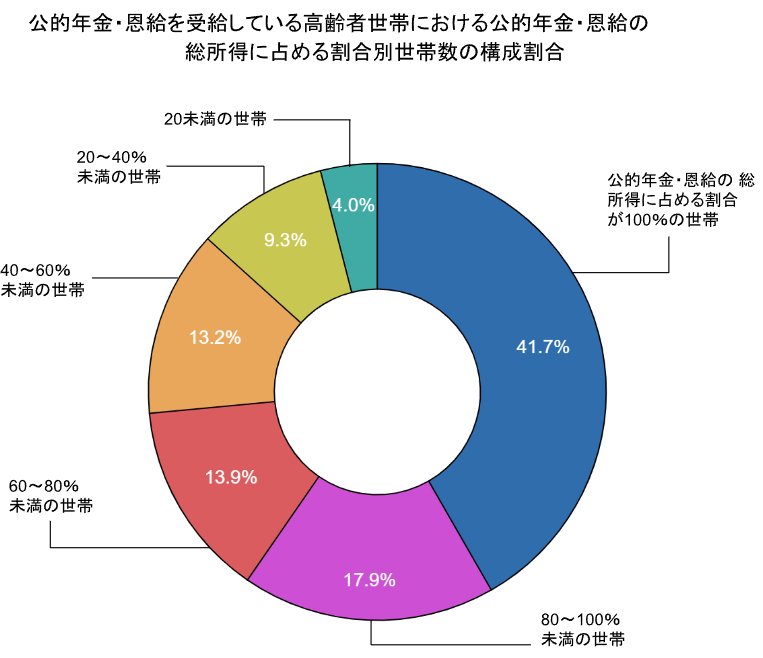

実際、厚生労働省「2023(令和5)年 国民生活基礎調査の概況」では、公的年金・恩給だけで100%生活できている高齢者世帯は41.7%であると示しています。

約6割の高齢者世帯が、年金収入だけで生活できていない現代。現役世代の方たちは、年金がどれほど支給されているか不安になるかもしれません。

そこで本記事では、年金支給額について年代別に紹介していきます。

まずは、公的年金の成り立ちから見ていきましょう。

1. 年金のしくみ:厚生年金と国民年金は2階建て構造!

「日本の年金制度は2階建て」という仕組みを押さえられているかたは、本章は読み飛ばしてください。

誰もが加入する公的年金とはいえ、その複雑さから「自分は国民年金?厚生年金?」などよくわからなくなってしまう方もいます。

そのような方は、本章においてまず年金の仕組みを押さえておきましょう。

1.1 1階部分は「国民年金」

- 原則として日本に住む20歳から60歳未満の全員(職業や国籍は問わない)が加入

- 全員一律の保険料。ただし年度ごとに改定あり(※1)

- 保険料を全期間(480カ月)納付すれば満額の老齢基礎年金を受給できる(※2)

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分は「厚生年金」

- 会社員や公務員、またパートで特定適用事業所(※3)に働き一定要件を満たした方が加入

- 保険料は収入に応じて(上限あり)変わる(※4)

- 加入期間や納めた保険料により、受給できる年金には個人差が大きく出やすい

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

国民年金と厚生年金は、加入対象者、保険料の仕組み、将来受け取れる年金額などにおいて、上記のような違いがあります。

これらの違いを理解して、自分の年金受給額を計算し、収入を予測したりしながら、将来の生活設計を考えていくとよいでしょう。

そんな年金について、6月支給分から1.9%増額することが決まっています。なぜ6月支給分からの変更なのかを解説します。