3. ひとり世帯の老後対策

ひとり世帯の老後生活を維持するための主な対策は次の通りです。

- 年金を増やす

- 定年後も仕事を続ける

- 老後資金を準備する

3.1 年金を増やす

老後対策の1つは、老後の収入を増やすことです。

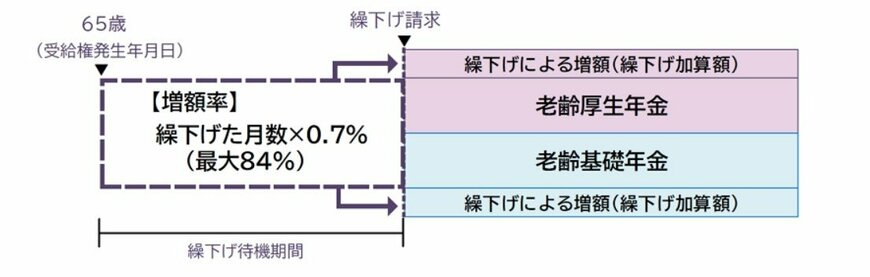

老後の主な収入である老齢年金を増やすために、年金の繰下げ受給を検討してみましょう。繰下げ受給とは、本来65歳である受給開始年齢を66歳以降に遅らせることです。

繰下げ受給によって、1ヶ月あたり年金額が0.7%増額します。

例えば、65歳時の受給額が月10万円の場合、受給開始年齢によって受給額は次の通り増えます。

- 受給開始年齢70歳:年金額=10万円×0.7%×60ヶ月(5年)=14万2000円

- 受給開始年齢75歳:年金額=10万円×0.7%×120ヶ月(10年)=18万4000円

受給開始年齢は66歳から75歳まで月単位で任意に選択できます。

3.2 定年後も仕事を続ける

老後の収入を増やすもう1つの方法は、定年後も仕事を続けて給与収入を得ることです。

また、65歳以降も仕事を続けて給与で生活を賄えれば、繰下げ受給もしやすいでしょう。厚生年金保険料の支払いは続きますが、支払った分だけ老齢厚生年金の受給額も増えます。

また、フルタイムでなくてもパートやアルバイトなどで5万円や10万円程度の収入を得ることも老後対策として有効です。

年金だけでは不足する生活費をパートなどでカバーできれば、貯蓄の取り崩しを避けられます。