5. 【40歳代・50歳代】おひとりさま世帯「手取り収入の何%を貯蓄に回している?」

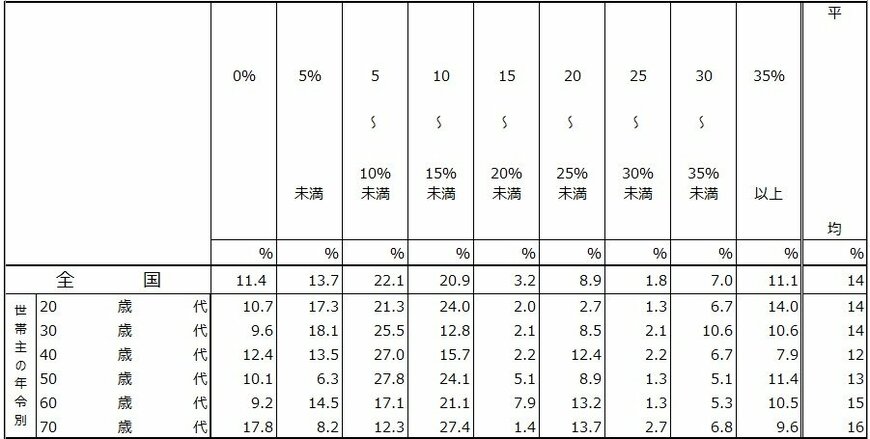

J-FREC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2024年)」によると、40〜50歳代の単身世帯が手取り収入から貯蓄に充てている割合の平均は、およそ12〜13%であることがわかりました。

【貯蓄への振り分け割合の平均値】

- 40歳代:12%

- 50歳代:13%

具体的には、40歳代で12%、50歳代では13%と、年代によってややの差はあるものの、ほぼ同水準といえます。

一方で、「まったく貯蓄に回していない」と答えた人の割合も少なくなく、40歳代で12.4%、50歳代で10.1%に上っています。

このように、貯蓄の実施状況は人それぞれ異なりますが、これから貯金を始めたいと考えている方は、平均的な12〜13%という割合を目安にスタートするのも一つの方法です。

たとえば手取り月収が30万円であれば、3万6000円〜3万9000円ほどを目標に設定できます。使い終わった残りを貯金するよりも、あらかじめ一定の額を貯蓄用に確保しておく「先取り貯金」のほうが、継続しやすく効果的と言われています。

特に収入に波がある場合には、「金額」ではなく「割合」で貯蓄額を決めておくと柔軟に対応できるでしょう。

6. まとめにかえて

老後は、多くの人が公的年金(国民年金・厚生年金)を終身で受け取ることになるでしょう。

ただし受給額は現役時代の働き方などにより個々で異なるため、年金額が少ない場合には相応の資産を蓄えておく必要があります。

ご参考までに、いまのシニア世代の老齢年金の平均月額(2023年度末現在)をご紹介しておきましょう。

国民年金(老齢基礎年金):平均年金月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金(国民年金部分を含む):平均年金月額

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

(参照:厚生労働省年金局「厚生年金保険・国民年金事業の概況」)

国民年金・厚生年金、いずれも個人差がありますが、とくに厚生年金は年金加入期間と年収が大きく影響するため平均を大きく下回る人もいます。

ねんきん定期便やねんきんネットで加入状況を確認し、将来の受給額を試算した上で、老後対策を進めていきましょう。

参考資料

J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

国税庁「令和5年分 民間給与実態統計調査」