3. 「普通預金」は含まれないってどういうこと?実態とのギャップに注意

今回の調査では、生活費の出し入れに使う普通預金(例:給与振込口座)は貯蓄としてカウントされていません。

これは、J-FREC 金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」における金融資産の定義が、「運用のためまたは将来に備えて蓄えている部分」とされ、日常的な出し入れに備えている部分は除外されているためです。

このため、日常的な資金を普通預金にまとめている場合や、現金を自宅で保管している場合、統計上は「貯蓄ゼロ」と見なされることがあります。

その結果、実際には一定の資産を持っているにもかかわらず、統計上は貯蓄がないとされるケースが生じます。

このような統計上の定義と一般的な感覚のズレが、「自分は貯金ゼロではないのに…」と感じる人が多い理由の一つです。統計データを解釈する際には、こうした定義の違いを理解し、実態とのギャップに注意することも重要です。

では、現在の40歳代~50歳代はどれほどの年収を受け取っているのでしょうか。

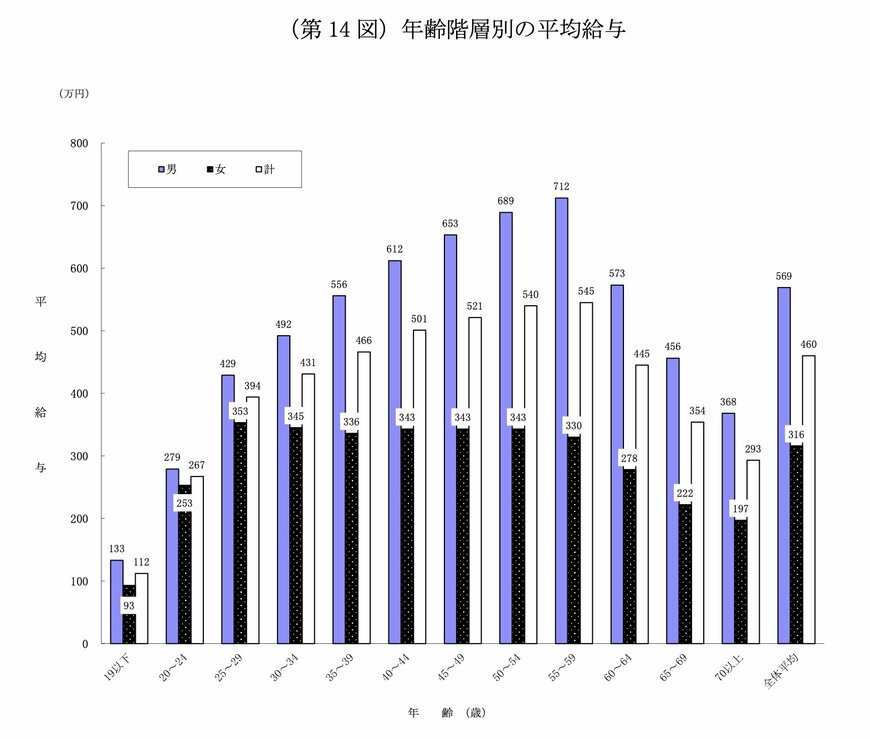

4. 「40歳代・50歳代」の平均年収はいくら?

続いて、国税庁「令和5年分 民間給与実態統計調査」より、「40歳代・50歳代」の平均年収を確認していきます。

まずは、全年齢の平均年収を男女別でみてみましょう。

4.1 【全年齢】平均年収はいくら?

- 全体 460万円

- 男性 569万円

- 女性 316万円

全体の平均年収は460万円で、男女別では約250万円の差が確認されています。

次に、正社員と非正規社員それぞれの平均年収についても見ていきましょう。

4.2 【全年齢】正社員(正職員)の平均年収はいくら?

- 全体 530万円

- 男性 594万円

- 女性 413万円

4.3 【全年齢】正社員(正職員)以外の平均年収はいくら?

- 全体 202万円

- 男性 269万円

- 女性 169万円

正社員以外の平均年収は約200万円となっており、特に40歳代~50歳代の就職氷河期世代においては、この年収がさらに低くなる傾向があります。

次に、40歳代~50歳代の年収について詳しく見ていきましょう。

4.4 40~50歳代の平均年収をチェック

【40~50歳代「男性」の平均年収】

- 40~44歳:612万円

- 45~49歳:653万円

- 50~54歳:689万円

- 55~59歳:712万円

【40~50歳代「女性」の平均年収】

- 40~44歳:343万円

- 45~49歳:343万円

- 50~54歳:343万円

- 55~59歳:330万円

男性の年収は年齢が上がるにつれて増加していますが、女性では横ばいの状態が続いています。

収入の増減は家計に大きな影響を与えるため、政府の賃上げ施策がどのように貢献するかは注目されます。

また、将来のために効率的な貯蓄方法を見つけることも重要です。

最後に、40歳代・50歳代の単身世帯がどの程度手取り収入から預貯金に回しているのかについて、同調査を参考に見ていきましょう。