すでに住民税非課税世帯への3万円給付金を受け取った人は多いのではないでしょうか。多くの自治体で4月末を申請期限としているため、まだ受け取っていない人や未申請の人は、忘れずに申請手続きを済ませましょう。

住民税非課税世帯となるには、所得額が一定以下でなければなりません。年間収入額によっては、ギリギリ住民税非課税世帯となるボーダーラインを超えてしまう可能性もあるでしょう。

非課税世帯のボーダーラインを少しでも超えてしまうと、住民税が発生します。課税対象となるボーダーラインや、実際に課税される金額はいくらなのでしょうか。この記事では、住民税が課税となる金額について解説します。

1. 住民税についておさらい

住民税は、居住する自治体に納める税金です。納める自治体は、1月1日時点で住所のある自治体となっています。

たとえば、新年度に東京都新宿区から静岡県浜松市へ転勤を命じられ、3月31日付で浜松市へ引っ越した場合、1月1日時点の住所は新宿区にあるため、転勤1年目に住民税を納める自治体は新宿区です。

転勤2年目以降の住民税は、居住する浜松市へ納めます。

住民税は、6月から翌年5月までの1年間で徴収されます。納付書や口座振替で納付する人は年額を4期に分けて納付するのが一般的です。会社員や公務員など雇用されている人は、原則毎月の給与から天引きされます。

住民税は、所得に応じて課される所得割と、課税者全員が負担する均等割で構成されています。東京23区の場合、所得割・均等割の算出方法は以下のとおりです。

- 所得割:所得金額×10%

- 均等割:都民税1000円、市町村民税3000円

※森林環境税(国税)1000円があわせて徴収される

所得の10%と5000円があわせて徴収されるとおさえておきましょう。ただし、自治体によって金額が変わるため、詳細は住んでいる自治体に問い合わせてみてください。

次章では、住民税が非課税となる要件について解説します。

2. 住民税が非課税となる要件

住民税の課税・非課税要件は自治体ごとに異なります。たとえば、東京23区の場合は以下のとおりです。

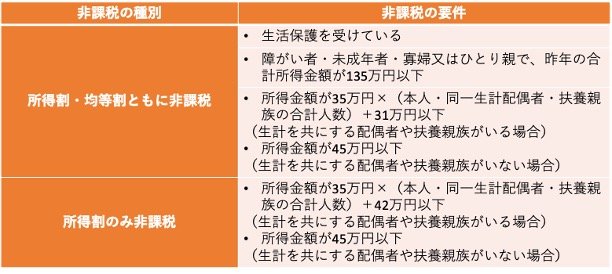

2.1 〈所得割・均等割ともに非課税〉

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下

- (生計を共にする配偶者や扶養親族がいない場合)

2.2 〈所得割のみ非課税〉

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下

(生計を共にする配偶者や扶養親族がいない場合)

なお、自治体によっては、非課税となる所得金額の要件が異なる場合があります。

たとえば、名古屋市は扶養親族がいる場合、所得金額が「{35万円×(扶養家族の数+1)+10万円}+21万円」以下であれば所得割・均等割ともに非課税です。

住民税の課税・非課税の要件は自治体のWebサイトを見たり窓口に問い合わせたりして確認しましょう。

では、住民税非課税世帯にギリギリならないボーダーラインについて、次章で解説します。

3. 住民税非課税世帯にギリギリならないボーダーラインは?

住民税非課税世帯にギリギリならないラインの収入額は、世帯構成によって異なります。給与を受け取っている人を例に、住民税が課税となる所得額・収入額を見てみましょう。

3.1 〈所得税・均等割ともに課税〉

単身世帯

- 所得額:45万円超

- 収入額:100万円超

扶養親族1人

- 所得額:101万円超

- 収入額:156万円超

扶養親族2人

- 所得額:136万円超

- 収入額:205万9999円超

扶養親族3人

- 所得額:171万円超

- 収入額:255万9999円超

扶養親族4人

- 所得額:206万円超

- 収入額:305万9999円超

3.2 〈均等割のみ課税〉

単身世帯

- 所得額:45万円超

- 収入額:100万円超

扶養親族1人

- 所得額:112万円超

- 収入額:170万3999円超

扶養親族2人

- 所得額:147万円超

- 収入額:221万5999円超

扶養親族3人

- 所得額:182万円超

- 収入額:271万5999円超

扶養親族4人

- 所得額:217万円超

- 収入額:321万5999円超

世帯構成によって、非課税とならない金額は異なります。単身世帯であれば、45万円を超えると住民税の課税対象です。

一方、扶養親族が2人いる場合は、収入が205万9999円超の場合に均等割が、221万5999円超の場合は所得割・均等割の両方が課税されます。

とくに収入額は課税となるのが半端な金額です。

「扶養親族1人で収入170万5000円」「扶養親族3人で収入272万円」といった金額では住民税が課税されるため、もし住民税が非課税になるように収入を抑えているのであれば、注意が必要です。

次章では、非課税世帯から外れた場合の住民税額を解説します。

4. ギリギリ住民税「課税」世帯となった際の税額はいくら?

ギリギリ住民税「課税」世帯となった際、実際にいくら税金がかかるのか試算してみましょう。この記事では、以下の世帯で所得割・均等割ともに課税となった場合を例に試算していきます。

- 単身世帯:所得46万円

- 2人世帯(扶養親族:70歳未満の配偶者):所得113万円

それぞれの計算結果は以下のとおりです。

4.1 単身世帯

- 所得割:(46万円-43万円)×10%=3000円

- 均等割+森林環境税:5000円

- 合計:8000円

4.2 2人世帯(扶養親族1人)

- 所得割:(113万円-43万円-33万円)×10%=3万7000円

- 均等割+森林環境税:5000円

- 合計:4万2000円

単身世帯は金額が少ないですが、扶養親族のいる2人世帯は所得が大きい分、納税額も大きくなっています。手取り収入額にも影響が出るため、実質的に損しているといえるでしょう。

実際の納税額や手取り収入額を見ても、住民税非課税世帯になるメリットは大きいようです。

しかし、住民税非課税世帯にならないことデメリットはあるのでしょうか。次章では、住民税非課税世帯にならないメリットについて解説します。

5. 「住民税非課税世帯にならない」ことにメリットはある?

「住民税非課税世帯にならない」ことで享受できるメリットとしては「所得を増やせて自分の理想のライフプランを描きやすい」「自立した生活ができる」などが考えられます。

そのなかでも、いくつかメリットをピックアップして解説していきます。

5.1 社会的信用を得やすい

「社会的信用を得やすい」のは、住民税課税世帯のメリットといえるでしょう。

とくに、クレジットカードの作成やローンの契約、不動産の賃貸などでは、非課税世帯よりも苦労しない可能性が高いです。

クレジット・ローン・賃貸は、契約前の審査で利用代金や賃料などを支払える能力が十分にあるかを確かめられます。支払能力は資産額ではなく収入額をもとに判断されるケースが多いです。

そのため、非課税世帯だと、たとえ資産が十分にあっても「収入に乏しい」と見られかねないのです。

ローン契約や賃貸契約がスムーズにできれば、住居や車などの資産購入も実現しやすくなります。社会的信用をなかなか得にくい点は、非課税世帯の数少ないデメリットのひとつといえます。

5.2 収入の増加につなげやすい

住民税課税世帯になれば、収入を減らさない限りは毎年住民税が課されます。しかし、収入を増やしたほうが、税負担はあっても充実した生活を送れる場合もあるでしょう。

とくに、現代は物価高によりモノやサービスの値段が上がり続けています。直近の消費者物価指数は2020年を100として110.8となっており、前年同月比で3.7%の上昇しています。

なかでも私たちの生活に欠かせない食品については、生鮮食品が138.0、それ以外の食品も121.6と高くなっており、必要なお金は増え続けているのです。

税金を気にせずに働いたり収入を増やしたりできれば、物価高にも備えられます。収入が増えれば、生活にも多少ゆとりを持てるでしょう。

5.3 医療費控除やふるさと納税が利用できる

住民税課税世帯は、医療費控除やふるさと納税により税額を下げられます。

医療費控除では、その年にかかった医療費から10万円を差し引いた金額が所得から控除されます。

通院の多い高齢者世帯や子育て世帯にとっては、有用な控除制度です。そのほかの控除額によっては、住民税が非課税となる可能性もあるでしょう。

ふるさと納税は、好きな自治体に寄附をすることで、寄附金額から2000円を差し引いた分の所得税・住民税が控除される制度です。返礼品を受け取れるのも魅力で、自治体の名産品などを実質2000円で楽しめます。

住民税非課税世帯は、税金がかからないため税控除の対象からは外れます。実質的に自己負担で寄附することになるため、制度の恩恵を十分に受けられません。

住民税課税世帯なのであれば、ふるさと納税を活用してお得に各地の名産品などを楽しんでみましょう。

6. まとめ

住民税非課税世帯になるには、所得要件を満たすのが重要です。長く住民税非課税が続いていても、相続遺産や生命保険の満期返戻金を受け取るなどして、一時的に収入が増える場合もあるでしょう。

また、住民税非課税世帯の収入額は、決して多くはありません。無理に住民税非課税世帯を狙わずに、収入を増やす工夫をすれば、住民税課税世帯であっても余裕のある暮らしを実現できる可能性もあるでしょう。