4. 【盲点?!】厚生年金と国民年金から「引かれるお金」

ここまで年金の「額面金額」について確認しましたが、実際に手にする金額は額面からいくつかの引き落としがあるため、注意が必要です。

本章では、年金から差し引かれる4つの主な費用について、詳しく見ていきましょう。

4.1 年金から引かれるお金1:介護保険料

40歳から64歳までは介護保険料が健康保険に含まれており、65歳を迎えると独立して納めることになります。

年金受給額が年間18万円以上の場合、介護保険料は年金から自動的に差し引かれます。この保険料の支払いは生涯続き、たとえ介護を必要とする状態になったとしても支払いが免除されることはありません。

4.2 年金から引かれるお金2:国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や後期高齢者医療制度(75歳以上が加入)の保険料も、年金から自動的に天引きされます。

ただし、介護保険料がすでに特別徴収(年金から差し引き)されている場合など、特定の条件を満たす場合には、普通徴収(納付書や口座振替)に切り替わることがあります。

4.3 年金から引かれるお金3:個人住民税

前年の所得に基づいて課税される「住民税」も、年金所得が一定額を超えると年金から天引きされることになります。

ただし、「所得が一定以下の場合」や「障害年金や遺族年金を受け取っている場合」には、住民税が非課税となることがあります。

4.4 年金から引かれるお金4:所得税および復興特別所得税

年金受給額が一定額を超えると、「所得税」も課税されることになります。65歳未満の場合は年金受給額が108万円を超えると課税対象となり、65歳以上の場合は、158万円を超えると課税されるため留意しておきましょう。

さらに現在は、東日本大震災の復興財源確保のために施行された「復興特別所得税」も課せられています。

なお、個人住民税と同様に、障害年金や遺族年金については課税されず非課税となります。

5. 年金だけで生活できる?老後の「月々の生活費」とのギャップ分析

老後の生活費は、家族構成や住居の形態に大きく影響されますが、年金だけで生活していくことは可能なのでしょうか?

夫婦世帯の家計収支と実際のデータを比較して見ていきましょう。

5.1 夫婦世帯の生活費と年金のギャップ

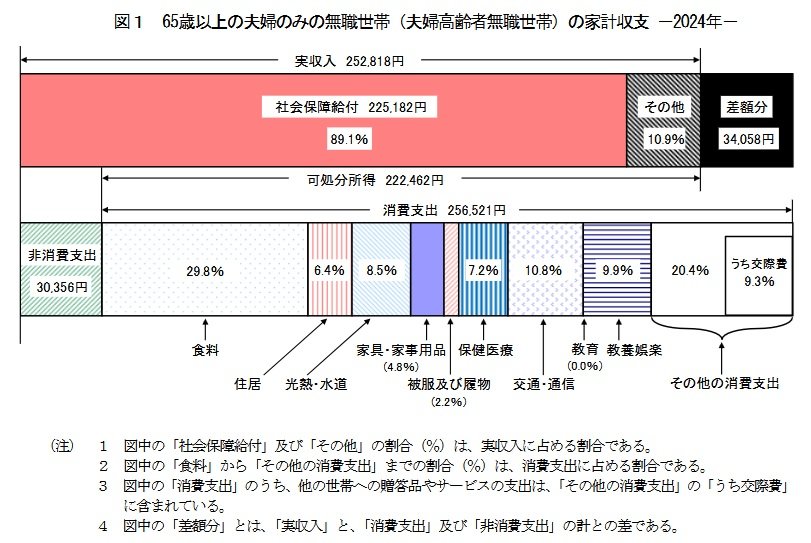

総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、夫婦2人の無職世帯の場合、月々の生活費は約28~29万円が一般的です。

年金受給額を含む実収入は約25万円程度と予想されるため、毎月約3~4万円のギャップが生じます。公的年金などの収入だけでは生活費をまかなえず、毎月約3万4000円の不足が発生している現状が明らかになりました。

- 実収入:25万2818円(うち社会保障給付:22万5182円)

- 非消費支出:3万356円

- 消費支出:25万6521円

1ヶ月の家計収支:▲3万4058円

5.2 持ち家か賃貸かでギャップが大きくなる

上記の中に含まれている住居費は約1万6000円と比較的少額で、持ち家または持ちマンションに住んでいる場合と想定できます。

もし賃貸に住んでいる場合、ここに家賃が加わるため、不足分の金額は10万円以上になる可能性もあります。

5.3 ギャップを埋めるための対策

年金だけで老後の生活を支えるのは難しいため、現役時代からの資産形成が重要です。

例えば、NISAやiDeCoなどを活用して、少しずつでも老後資金を準備することが、安心した老後生活を実現するための鍵となります。

6. まとめにかえて

今回は、年金制度の確認と平均受給額、そして公的年金(老齢年金)から引かれる4つのお金について確認していきました。実際の受給額については「年金決定通知書」をみるまでその詳細は分かりません。

いざ受け取ってみて「思ったよりも少ないな」となると、そこから先の老後生活は不安を抱えながら過ごすことになるかもしれません。

「ねんきん定期便」に記載されている金額を参考に資金計画を立て、余裕を持ってしっかりと準備しておきましょう。

「知らなかった」と後になってから気づいても時すでに遅しです。この記事を読み、年金からも引かれるお金があることを知った”いま”から、不足分をどう準備していくのかを考え、動き出しましょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から2.7%の引上げです~ 」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「日本の公的年金は『2階建て』」

和田 直子