3. 年金だけで足りるのか?

ここまで、年金額の実態を見ていきました。「年金や保険があるから」という理由で老後を心配しなくて済むようになれば安心です。

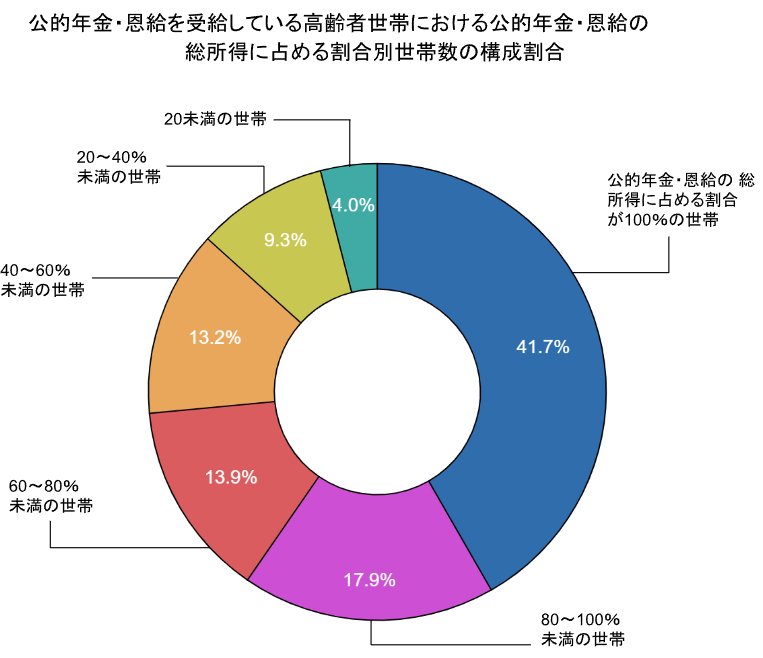

しかし、厚生労働省「2023(令和5)年 国民生活基礎調査の概況」では、公的年金・恩給だけで100%生活できている高齢者世帯は41.7%であることが示されています。

- 公的年金・恩給の総所得に占める割合が100%:41.7%

- 公的年金・恩給の総所得に占める割合が80%~100%未満:17.9%

- 公的年金・恩給の総所得に占める割合が60~80%未満:13.9%

- 公的年金・恩給の総所得に占める割合が40~60%未満:13.2%

- 公的年金・恩給の総所得に占める割合が20~60%未満:9.3%

- 公的年金・恩給の総所得に占める割合が20%未満:4.0%

また、年金は個人差が大きいため、実際には平均通りの金額が受給できている人も約半数程度になっています。

年金が少ない人は、次の理由として多かった「十分な金融資産があるから」をクリアできるよう、貯蓄等を進めていく必要があるといえるでしょう。

4. まとめにかえて

老後の心配がないという人は多くありません。漠然と、あるいは具体的な不安を抱えているものです。

現状では、60歳代の24.2%が心配していないということですから、その理由である「年金額」「金融資産額」を参考にするのが有効でしょう。

年金が少ない場合、アップさせるには「繰下げ受給」「付加保険料」などがキーワードとなりますし、公的年金以外に「iDeCo(個人型確定拠出年金)」「個人年金保険」などの私的年金で上乗せすることも可能です。

今のキャリアを順調にアップさせられれば、目先の給与だけでなく年金額もあげられるかもしれません。

まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 金融経済教育推進機構(J-FREC)「家計の金融行動に関する世論調査(2024年)」

太田 彩子