人によって生活水準や年金額は異なるものの、「収入の範囲内で生活する」のが基本です。しかし、年金生活に突入したあとは、年金と貯蓄の取り崩しで、普段の生活費をカバーするケースが一般的です。

しかし、昨今はさまざまなモノやサービスの価格が上昇しているため、意識的に節約をしないと家計が苦しくなります。

65歳以上の家計状況や生活意識、支出を最適化する方法を解説するため、参考にしてみてください。

1. 65歳以上・無職夫婦世帯の家計収支

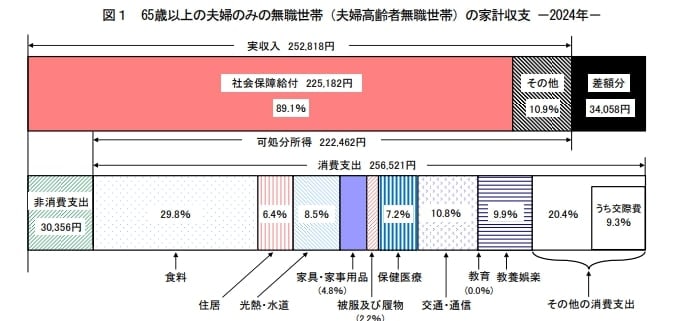

総務省統計局の「家計調査報告 家計収支編 2024年(令和5年)平均結果の概要」を参考にすると、65歳以上・無職夫婦世帯では、毎月約3万円の赤字が発生している状況です。

なお、支出の内訳は以下のとおりです。

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月3万円の赤字が続いたとして、老後の期間が30年間とすると、取り崩すための貯蓄として1080万円が必要です。ただし、これらの支出のほかに医療費や介護費などの突発的な支出が発生する可能性を考えると、別途500~600万円程度の貯蓄を用意しておく必要があります。