4. 厚生年金を増やすには

厚生年金を増やす主な方法は、以下のとおりです。

- 70歳まで厚生年金保険に加入し続ける

- 年金を繰下げ受給する

厚生年金保険は、国民年金とは異なり70歳まで加入できます。定年退職後も引き続き働いて厚生年金保険料を納めれば、受け取れる厚生年金の増加が見込めるでしょう。

65歳以降も働いていれば、在職定時改定により年金額が改定されていきます。前年9月から当年8月までに納めていた保険料がすぐに厚生年金に反映されるため、年金の増加を実感しやすくなります。

また、年金以外の資産が十分に備えられている場合は、年金を繰下げ受給して金額を増やすことを検討しましょう。年金の繰下げ受給は、年金の受給タイミングを遅らせることで受給金額を増やす受給の仕方です。増額された年金を生涯受給し続けられるのが特徴です。

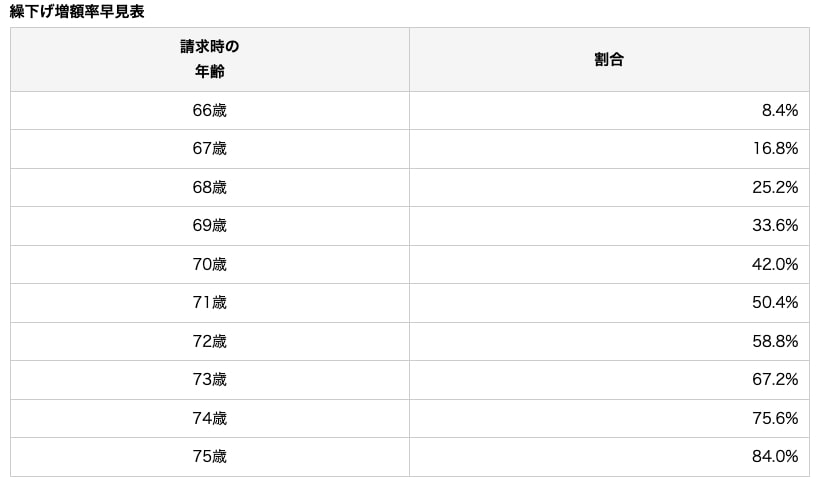

繰下げは1ヵ月単位で可能で、最長で75歳になるまで繰下げができます。1ヵ月ごとに0.7%の年金が増額され、1年で8.4%、5年で42%、10年で84%の年金が増額されます。

基礎年金と厚生年金は別々に繰下げすることも可能です。資産状況に合わせて繰下げする年金を選ぶとよいでしょう。

年金の繰下げを申請する場合は、66歳以後で年金受給を希望する時期に受給申請をしましょう。申請をした時点で繰下げによる増額率が確定します。

もし厚生年金や公的年金にこだわらずに年金を増やすのであれば、iDeCoやNISAといった制度を活用してお金を運用したり、個人年金保険を契約し、老後に保険金として年金を受け取ったりするのがおすすめです。自分に合った方法で老後の資産を備えましょう。

5. まとめ

月額13万円の年金は平均以下であり、老後に満足な収入を受け取れるとは言い難い状況です。現代は物価が上昇し続けているため、食料品や日用品といった生活費支出が増え、今まで以上に家計のやりくりが厳しくなることが想定されます。

年金額を増やせれば、老後の生活に多少のゆとりを持てます。定年後も働き続けたり資産を運用したりして、万全な備えを用意しておくのが重要です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和4年4月から在職定時改定制度が導入されました」

- 日本年金機構「年金の繰下げ受給」

石上 ユウキ