2. 老後の「月の生活費」はいくら?家計収支はいずれも赤字

何歳まで働くかを考えるとき、生活費の赤字も気になるもの。

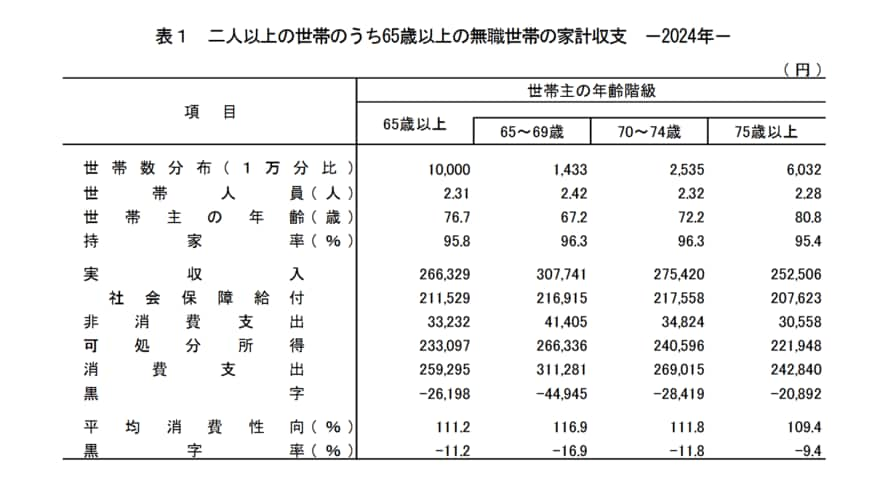

3月11日に公表された総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」より、60歳代後半、70歳代前半、75歳以上に分けて生活費をみていきましょう。

2.1 65~69歳・70歳代以上の実収入

- 65~69歳:30万7741円(うち社会保障給付21万6915円)

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

収入はいずれも年金は21万円前後。ただし実際には年金は加入状況により個人差が大きいので、必ず自身の場合を確認しましょう。

収入が30万円を超えるのは60歳代までです。

2.2 65~69歳・70歳代の支出合計(非消費支出・消費支出)

- 65~69歳:35万2686円(4万1405円、31万1281円)

- 70~74歳:30万3839円(3万4824円、26万9015円)

- 75歳以上:27万3398円(3万558円、24万2840円)

支出は60歳代が多く、70歳代前半、75歳以上と少なくなっていきます。

2.3 65~69歳・70歳代の家計収支

- 65~69歳:▲4万4945円

- 70~74歳:▲2万8419円

- 75歳以上:▲2万892円

60歳代後半の月の赤字は約4万5000円となっています。

たとえば老後を65~90歳までの25年間と仮定した場合、赤字だけで1350万円です。

あくまで平均の試算であり、また70歳代以降は赤字額も減っており、実際には世帯差があります。

ただ老後資金で必要なのは赤字の補填だけでなく、旅行やレジャー、趣味などの費用、リフォーム費用、病気や介護費用などさまざまな種類があります。それらを考えると心もとなさを感じる部分もあるでしょう。