2. 住民税非課税でも国民健康保険料や介護保険料の納付は必要

住民税は非課税でも、国民健康保険料や介護保険料は支払いが必要です。

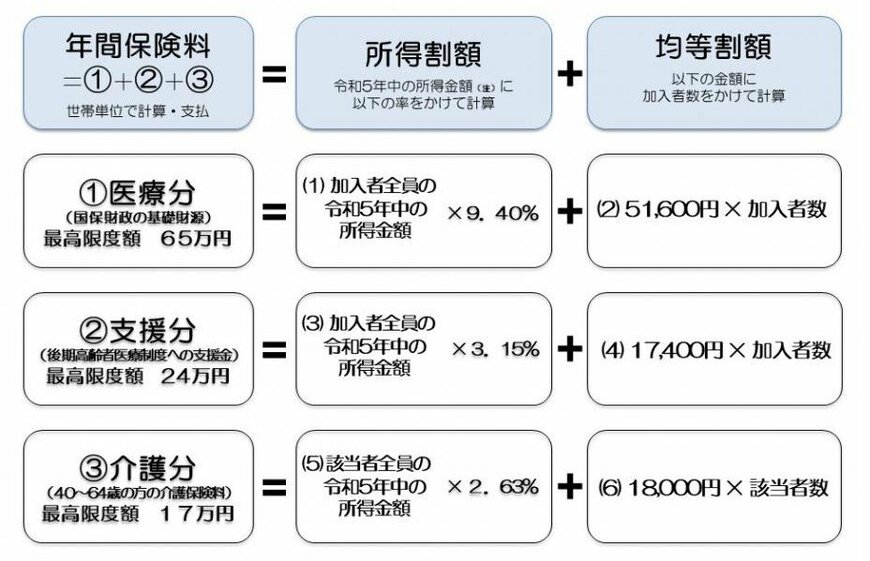

国民健康保険料の計算方法は地方自治体によって異なりますが、所得割額と均等割額を合計して計算(※)します。

所得がない人でも均等割額の支払いが必要です。

※地方自治体によっては平等割額(世帯の所得や加入者数に関係なく一律)や資産割額を加算することもあります。

65歳までの国民健康保険加入者の場合、介護保険料に相当する介護分の均等割額も国民健康保険料として徴収されます。

3. 住民税非課税のときの特別措置

住民税非課税者や非課税世帯の経済的負担を軽減するために、国や地方自治体ではさまざまな特別措置を設けています。

主な国の制度は次の通りです。

- 医療費や介護費用の軽減措置

- 国民年金保険料の免除措置

- 生活保障のための給付金 など

医療費や介護費用の軽減措置には、1ヶ月あたりの医療費や介護費用の上限を設ける措置などがあります。

住民税非課税者や非課税世帯の上限額を低く設定することで、負担軽減を図っています。

70歳未満の人の上限は次の通りです。

- 高額療養費:医療費の上限は月2万4600円

- 高額介護サービス費:介護費用の上限は月2万4600円

- 高額介護合算療養費:1年間の医療費と介護費用の合計金額の上限は34万円

国民年金保険料の免除措置には所得に応じて全額免除と一部免除がありますが、住民税非課税者は全額免除される可能性が高いでしょう。

保険料を納付しなくても1/2月保険料を納付したものとみなして年金が支給されます。

生活保障のための給付金とは、新型コロナウイルス感染症の影響による家計の急変に対して支給された1世帯あたり10万円の「臨時特別給付金」や近年の物価高対策としての3万円給付などが該当します。