5. みんなはいくら貯めてる?20歳代~70歳代の貯蓄額一覧表《平均・中央値》

金融経済教育推進機構が公表する「家計の金融行動に関する世論調査 2024年」から、二人以上世帯の貯蓄額について、平均と中央値、ならびに「100万円未満の世帯の割合」を見てみましょう。

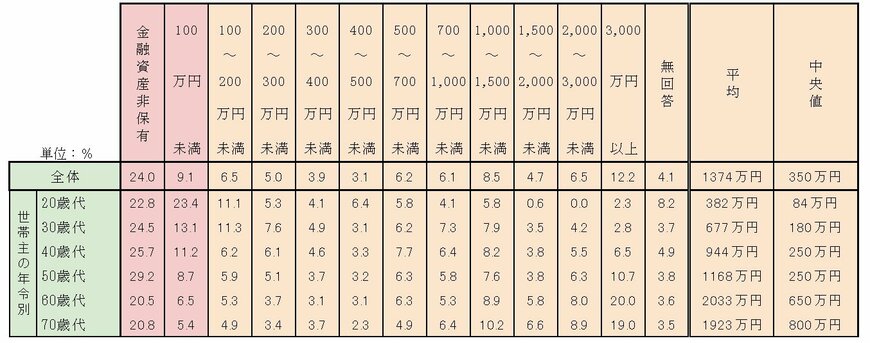

2人以上世帯の貯蓄額《平均・中央値・世帯差》5/5

出所:金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」をもとにLIMO編集部作成

5.1 全体

- 平均1374万円 中央値350万円

- 貯蓄100万円未満の割合33.1%(うち貯蓄ゼロ世帯24.0%)

5.2 20歳代

- 平均382万円 中央値84万円

- 貯蓄100万円未満の割合46.2%(うち貯蓄ゼロ世帯22.8%)

5.3 30歳代

- 平均677万円 中央値180万円

- 貯蓄100万円未満の割合37.6%(うち貯蓄ゼロ世帯24.5%)

5.4 40歳代

- 平均944万円 中央値250万円

- 貯蓄100万円未満の割合36.9%(うち貯蓄ゼロ世帯25.7%)

5.5 50歳代

- 平均1168万円 中央値250万円

- 貯蓄100万円未満の割合37.9%(うち貯蓄ゼロ世帯29.2%)

5.6 60歳代

- 平均2033万円 中央値650万円

- 貯蓄100万円未満の割合27.0%(うち貯蓄ゼロ世帯20.5%)

5.7 70歳代

- 平均1923万円 中央値800万円

- 貯蓄100万円未満の割合26.2%(うち貯蓄ゼロ世帯20.8%)

貯蓄の平均や中央値を見ると、年代が高いほど上がる傾向が見られます。

ただしいずれの年代においても、貯蓄が100万円未満となる世帯は30%~40%程度存在します。平均よりも実態を表しやすい「中央値」を見ると、20歳代から60歳代までの各年齢で、平均の3分の1から4分の1となっており、貯蓄額には世帯差があることがうかがえます。

6. まとめにかえて

本記事では、住民税非課税世帯への給付金や年代別の貯蓄額についてご紹介しました。

今回の給付金は、物価高などに対応するための一時的な支援として設けられたものです。経済的に厳しい状況を一時的に和らげる制度ではありますが、今後の生活を安定させるには、自助努力による家計の見直しや資産形成も欠かせません。

自分自身に合った解決策を見つけ、将来に向けた生活設計をすることが物価高を生き抜く一番の近道ではないでしょうか。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 内閣府特命担当⼤⾂(経済財政政策)「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 川崎市「配偶者やその他親族からの暴力等を理由に避難している方へ(令和6年度川崎市物価高騰対策給付金)」

- 総務省「個人住民税」

- 札幌市「個人市民税」

- 国税庁 高齢者と税(年金と税)「年金収入の所得計算、所得控除の増額」

- 厚生労働省「令和5年国民生活基礎調査」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「生活保護の被保護者調査(令和6年12月分概数)の結果を公表します」

長井 祐人