3. 勘違いの原因は「ねんきん定期便」

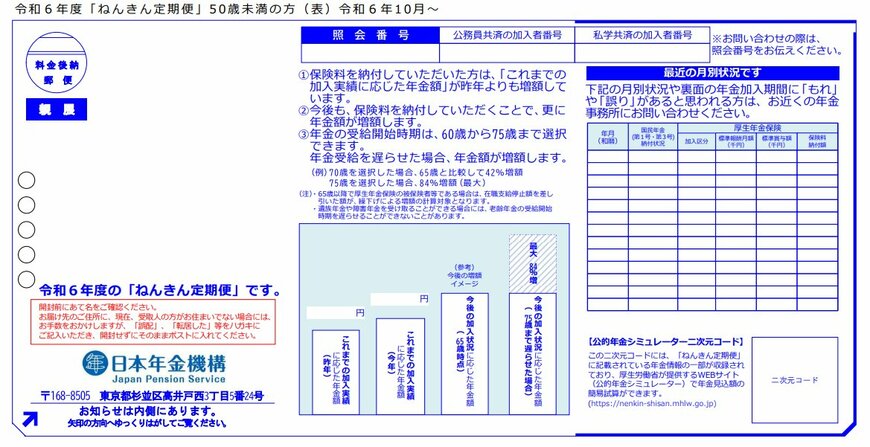

「受け取れる年金額と実際に振り込まれる年金額が違う」と感じてしまう原因は「ねんきん定期便」にあるでしょう。ねんきん定期便とは、毎年自分の誕生月に送られてくる年金情報が網羅された書類です。日本年金機構からハガキを受け取った記憶のある人は多いのではないでしょうか。

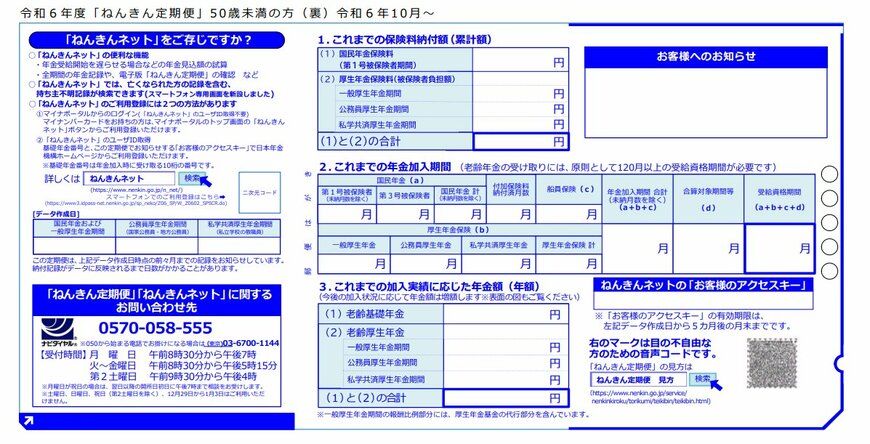

ねんきん定期便には、保険料の納付状況や年金加入期間、現時点での受給額などが記載されています。

しかし、ねんきん定期便に記載されている受給額は、あくまで額面金額です。税金や社会保険料を差し引いた金額ではありません。

税金や社会保険料は、毎年金額が固定されているわけではなく、実際にいくら差し引かれるのかはその年にならないとわかりません。税金や社会保険料は基本的に所得に応じて決まりますが、受給直前の所得額は人によって異なるため計算のしようがなく、ねんきん定期便へも記載できないのです。

ねんきん定期便に記載されている額面金額を「実際に手元に入ってくるお金」と認識してしまうのが、想定していた受給額と振込額とのギャップにつながっている原因といえるでしょう。

4. 振込額にガッカリしないための備えを

「年金受給額が想定より少ない」と実際に振り込まれてから気づいても、すでに受給が始まっているため年金の大幅な増額は見込めません。想定金額と振込額にギャップが生じないよう、ねんきん定期便の見方や年金から差し引かれるお金についてよく確かめておくことが重要です。

ねんきん定期便、50歳以上の人がチェックすべき6つの項目はここ!

また、年金が想定よりも少なかった場合に備えて、私的年金の積立や年金以外の資産づくりもしておくとよいでしょう。老後は収入が限られるため、備えがないと苦しい生活を強いられます。現役世代の人は、将来苦労しないための用意を今のうちから始めておきましょう。

参考資料

- 厚生労働省「現行年金制度の財政方式」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 国税庁「高齢者と税(年金と税)」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 日本年金機構「様式(サンプル)50歳未満の方※令和6年10月以降送付分」

石上 ユウキ