今年からいよいよ年金の受給が始まるという人も多いでしょう。年金は老後生活の貴重な収入源です。近年では物価の上昇が目立つため、年金+貯蓄でどう家計をやりくりしていくか、今のうちから考えておきましょう。

年金受給の際に気にしておきたいのが「年金の実際の受給額」です。もし月額10万円の年金を受け取る場合、実際に口座に振り込まれる金額は10万円以下となります。なぜ受給額と振込額に差があるのでしょうか。この記事では、年金受給のカラクリを解説します。

1. 年金の仕組み

はじめに、年金の仕組みを振り返りましょう。

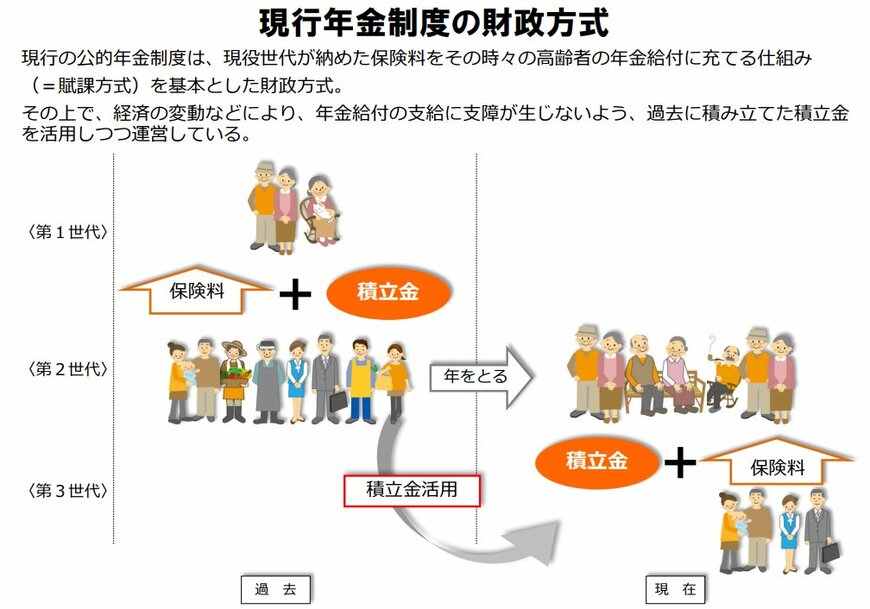

私たちが受け取る年金は、世代間の支え合いで成り立っています。現役世代が納める保険料が高齢者世代の給付に使われる「仕送り」のような形が取られているのです。

この仕組みは「賦課方式」と呼ばれています。賦課方式は物価や賃金の増減といった経済情勢の変動に比較的対応しやすいのが特徴です。一方、受給者が増えるにつれて、現役世代の保険料の増加や受給額の削減などが発生してしまうのが難点です。

現在の制度では、年金支給額に影響が出ないよう、年金積立金を活用しながら給付をしています。一方、現役世代の社会保険料の負担増加など、対処すべき課題も山積している状況です。

私たちが受け取る年金は、以下の3つに分かれます。

- 老齢年金

- 障害年金

- 遺族年金

このうち、私たちがイメージする「年金」は、65歳から受け取れる老齢年金です。障害年金は病気やけがによって生活や仕事などが制限されるようになった際に受け取れる年金で、遺族年金は年金の加入者が亡くなった場合に遺族に支給される年金です。

これらの年金は、さらに「国民年金」と「厚生年金」の2つに分かれます。1階部分を国民年金、2階部分を厚生年金とする2階建ての仕組みが特徴です。

1階部分の国民年金は、20歳になると国民の誰もが加入し、以下の3つの区分に分けられます。

- 第1号被保険者:自営業や学生など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:会社員や公務員などに扶養される配偶者

そして、2階部分の厚生年金については、第2号被保険者のみが加入できます。会社員や公務員は、受け取れる年金額が他の人よりも多いのです。

なお、企業年金やiDeCoといった私的に積み立てる年金は3階部分に該当します。

次章では、厚生年金の振込額が減っている理由について解説します。