2. 65歳以上の無職世帯は慢性的な赤字

総務省統計局「家計調査報告 家計収支 2024年(令和6年)平均結果の概要」によると、65歳以上無職単身世帯の1カ月の家計状況は以下のとおりでした。

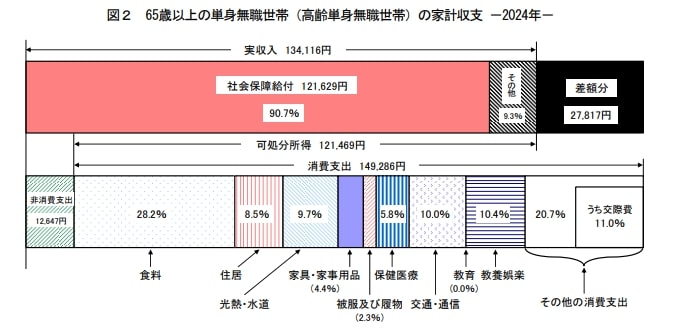

- 実収入:13万4116円

- 消費支出:14万9286円

- 非消費支出を含めた実支出:16万1933円

資料では、毎月2万7000円程度の赤字が発生していることがわかります。

しかし、毎月20万円の年金収入があれば、基礎生活費は十分にカバーできることも見て取れます。

3. 「基礎生活費≦公的年金収入」の状態を維持しよう

老後はいわゆる「資産活用期」であるため、保有している資産が徐々に減っていきます。

何歳まで生きるかわからない中で、「お金が減っていく」のはかなりのストレスが伴うでしょう。

しかし、受け取れる公的年金額と支出を把握できていれば、心理的に余裕を持って資産を引き出せます。

公的年金は終身にわたって支給される点が最大の強みであり、「基礎生活費≦公的年金収入」の状態を維持できれば、老後破産はあり得ません。

家計の健全度を高めるためには「支出を抑えること」が、効果的なアプローチ方法です。固定費の見直しを筆頭に、普段の生活で無駄遣いをしていないか確認してみてください。

「基礎生活費≦公的年金収入」の状態を実現できたら、資産を取り崩すストレスを大幅に軽減できます。

基礎生活費とは別に、自分の趣味を楽しむための遊興費や冠婚葬祭費用などに関しては、預貯金や運用資産の取り崩しでカバーするイメージを持つとよいでしょう。