3. シニアが受け取る「年金受給額の平均」

ここまでは、65歳以上世帯の平均的な家計の状況を見てきました。受け取っている年金額について、もう少し詳しく見ていきましょう。

この章では、厚生年金と国民年金について、平均年金月額を確認します。

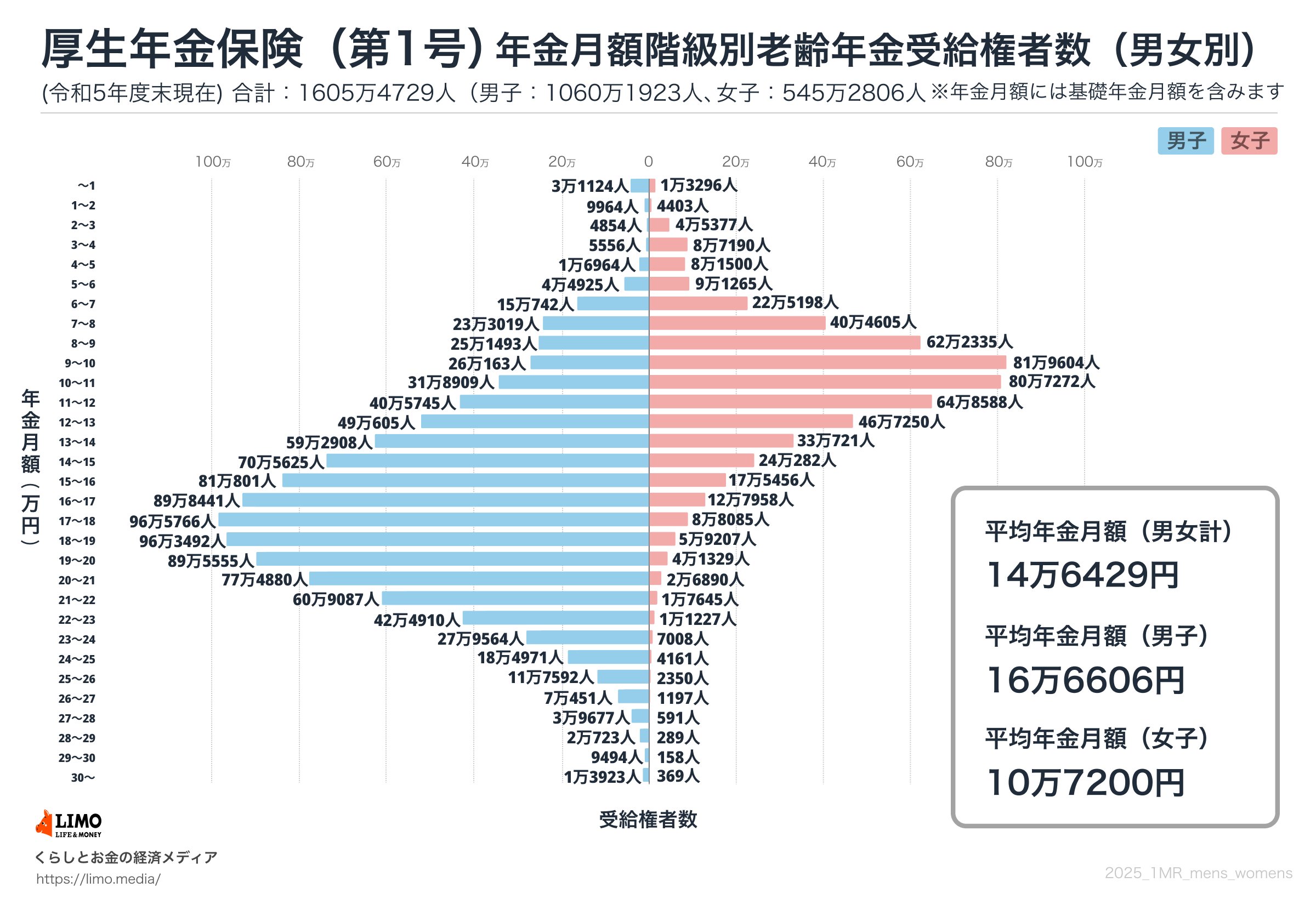

3.1 厚生年金の平均年金月額

【グラフ】厚生年金の月額(男女別の平均月額&1万円刻みで見る)

出所:厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 全体:14万6429円

- 男子:16万6606円

- 女子:10万7200円

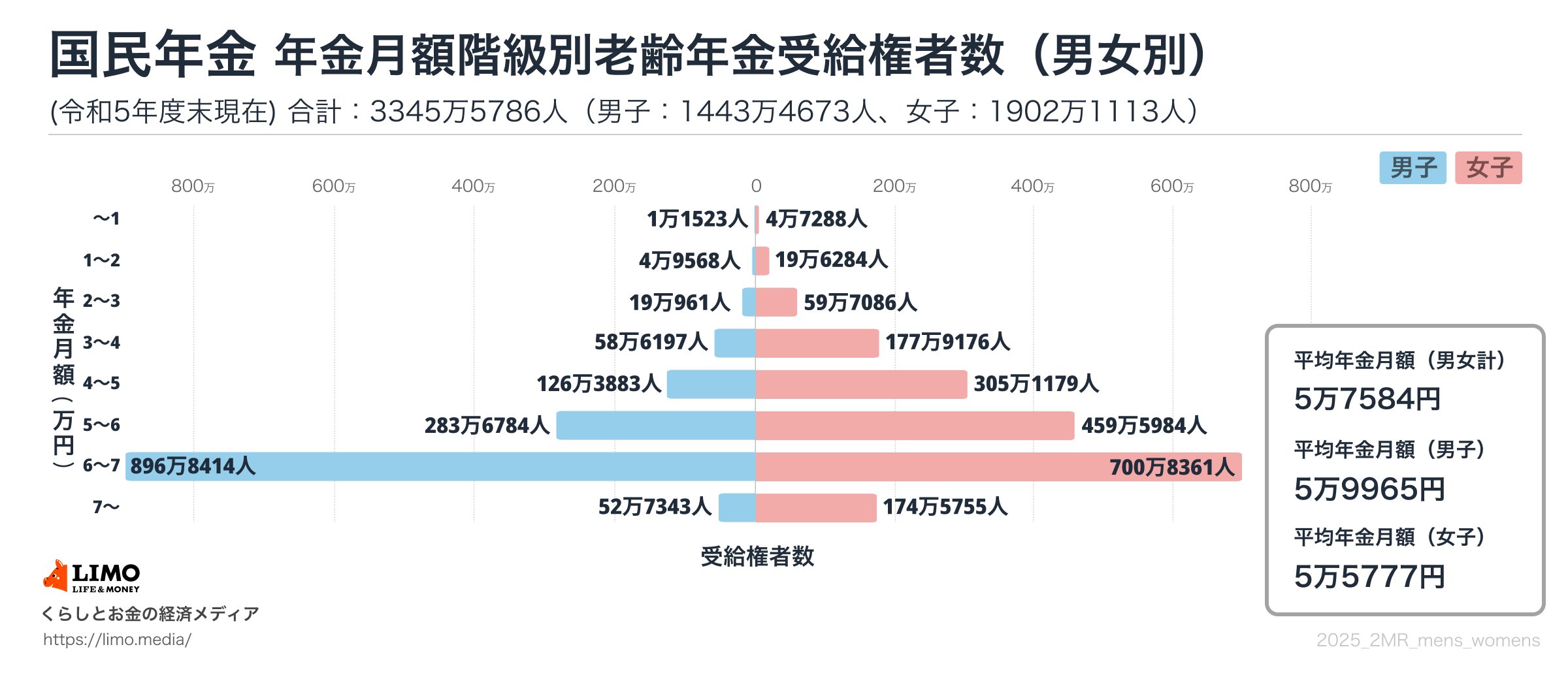

3.2 国民年金の平均年金月額

【グラフ】国民年金の月額(男女別の平均月額&1万円刻みで見る)

出所:厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 全体:5万7584円

- 男子:5万9965円

- 女子:5万5777円

夫婦共働きの世帯であれば、厚生年金を二人分受け取れるので、受給額にもよりますが、ある程度の余裕をもって老後生活を送れるかもしれません。

一方、自営業の世帯など、老齢基礎年金のみを受け取る夫婦の場合、厚生年金と比較して受給額が少なくなる可能性があります。

上記の平均年金月額を参考にしつつ、世帯単位でいくら年金が受け取れるのかを確認し、老後の生活をどのように営むかは、早めにシミュレーションしておくことをおすすめします。

4. シニアが保有する「貯蓄額の平均」

年金だけでは生活費が足りないときは、預貯金などを取り崩して生活費に充てることになります。そこで、この章ではシニアの預貯金額を確認します。

金融経済教育推進機構の「家計の金融行動に関する世論調査[二人以上世帯調査]2024年調査結果」から、60歳代、70歳代の金融資産保有額(金融資産を保有していない世帯を含む)の平均を見ていきましょう。

- 60歳代:2033万円(中央値:650万円)

- 70歳代:1923万円(中央値:800万円)

60歳代の平均額は約2000万円となっていますが、実態に近い中央値で見ると650万円となっています。老後に必要な金額は世帯ごとに異なりますが、中央値でみると、やや少ない印象です。

老後は、医療や介護に関する費用、リフォームを含む住居費、交際費などが増える可能性があります。現役時代とはお金の必要な場面も変わってくるので、ある程度の預貯金があった方が安心です。