4. 【住民税非課税世帯】「所得の目安」はいくら?栃木県真岡市の例

先述の通り、住民税が非課税となる所得要件は、自治体により違います。栃木県真岡市の例を見てみましょう。

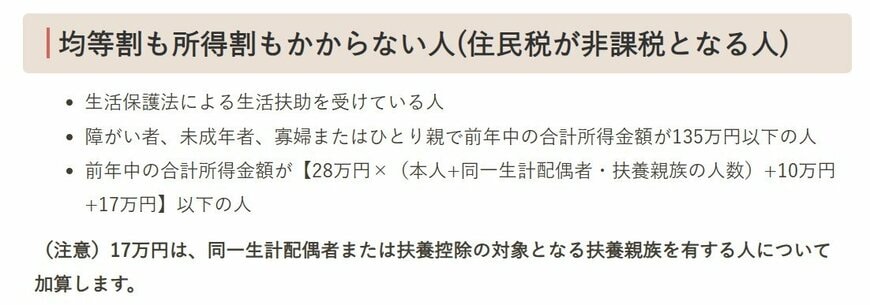

4.1 住民税非課税世帯に該当する要件(栃木県真岡市の例)

(1) 生活保護法による生活扶助を受けている人

(2) 障がい者、未成年者、寡婦またはひとり親で前年中の合計所得金額が135万円以下の人

(3) 前年中の合計所得金額が【28万円×(本人+同一生計配偶者・扶養親族の人数)+10万円+17万円(※)】以下の人

(※)17万円は、同一生計配偶者または扶養控除の対象となる扶養親族を有する人について加算

真岡市の場合、単身世帯(同一生計配偶者や扶養親族がいない人)であれば、下記の計算式により、前年の合計所得金額が38万円まで、均等割がかからないことになります。

【28万円×(本人1+同一生計配偶者0+扶養親族0)+10万円=38万円】

ただし「所得」は、収入から各種控除がされたあとの金額です。収入換算の方がイメージしやすいかもしれませんね。

そこで住民税非課税限度額を、年収ベースで見ていきます。

4.2 住民税が非課税となる限度額(栃木県真岡市)

栃木県真岡市の場合、扶養人数が0人の場合、アルバイトやパートなどの「給与収入」ならば、住民税非課税限度額は「93万円以下」です。

一方、年金収入のみであれば住民税非課税世帯となる限度額は上がります。65歳未満は「98万円」ですが、65歳以上になると「148万円」にまで引き上がります。

非課税限度額は扶養家族の数が多いほど高くなり、さらに65歳以上では収入が年金のみの場合はさらに引き上げられています。老齢年金世帯は「住民税非課税世帯」となりやすいことが推測されます。