4. 【4月分から増額スタート】「厚生年金・国民年金」の平均受給額はいくら?

年金額は毎年度改定され、2025年度は物価高もあり1.9%増ですが、マクロ経済スライドの調整で実質は目減りです。

平均受給額について確認するため、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」より厚生年金と国民年金の平均受給額を確認しましょう。

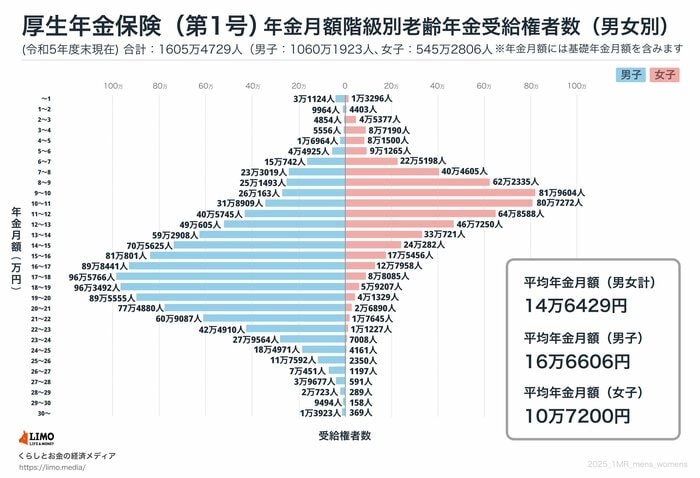

4.1 厚生年金の平均年金月額

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

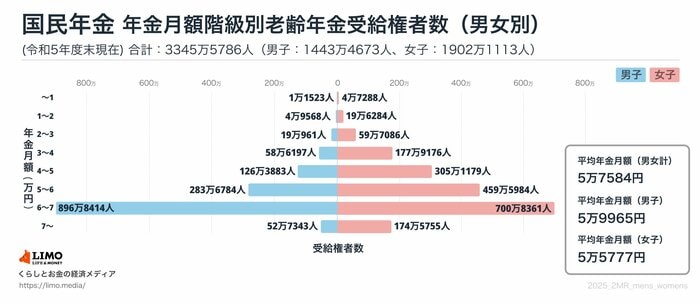

4.2 国民年金の平均年金月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

平均で厚生年金は14万円台、国民年金は5万円台でした。

先ほどの65歳以上の家計収支で年金収入はあまり大差ありませんでしたが、年金は加入状況により非常に個人差が大きくなっています。

平均を鵜呑みにせず、自身の年金見込み額をねんきんネットなどで確認しましょう。

5. 自分オリジナルの資産形成プランを考えよう

ここまで今の65歳以上の貯蓄額や生活費の実態についてお伝えしました。

老後の貯蓄額については個人差が大きい状況となりました。

今すでに2000万円以上預貯金がある方は、お金の価値を守る対策を考えるといいでしょう。総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)2月分(2025年3月21日公表)」によれば、生鮮食品を除く総合指数で前年同月比3.0%上昇しております。

たとえば3.0%物価が上がるということは、3.0%お金の価値が下がっていると言い換えることができます。そのため、ある程度預貯金を持っている場合でも、物価高を考えると将来のための資産運用は必要になっていると言えるでしょう。

現代では資産運用の方法の一つとして2024年からスタートした新NISAがあります。しかし、NISAなどの投資信託には、元本割れのリスクがあります。

金融商品、投資方法などにより、リスクは変わってくるものです。まずは世の中にあるさまざまな資産運用の方法を知り、その上でご自身に合った方法を選ぶことが大切でしょう。

円安や物価高に対応できる、バランスのよい資産準備を考えていきましょう。

参考資料

- 総務省統計局「人口推計(2024年(令和6年)7月確定値、2024年(令和6年)12月概算値) (2024年12月20日公表)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 帝国データバンク「「食品主要195社」価格改定動向調査 ― 2025年4月」

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)2月分(2025年3月21日公表)」

横野 会由子