3. 取り崩しのタイミングが難しい

新NISAは資産を積み上げる方法が注目されがちですが、お金は使わなくては意味がありません。

ただし、新NISAは取り崩すタイミングが難しいです。「今取り崩して今後値上がりしたら損かもしれない」などと悩んで、なかなか売却の決断ができない人もいるでしょう。

そのような人は、毎月同額ずつを取り崩す「定額売却」がおすすめです。定額売却であれば、毎月一定額を売却できるため、売却タイミングに悩む必要がなくなります。

金融機関によっては定額売却の設定が可能な場合もあるので、ぜひ新NISA口座を開設している金融機関で定額売却が使えないかを確認してみてください。

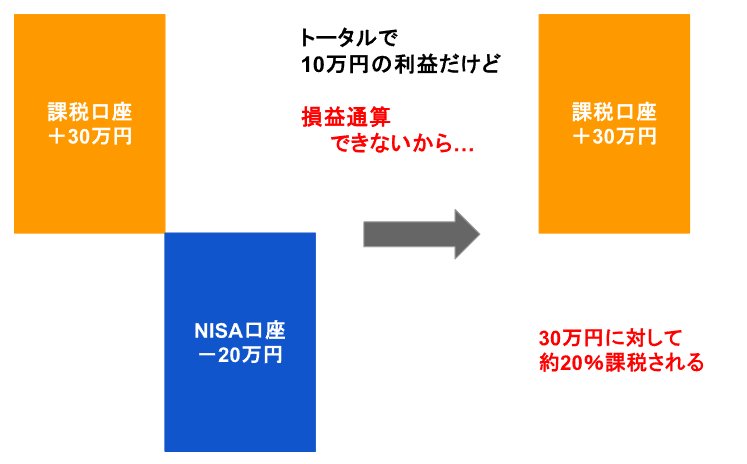

4. 損益通算できない

新NISAは損益通算ができないこともデメリットです。

通常の課税口座で投資する場合、同一年内に発生した利益と損失は相殺が可能です。

たとえば、課税口座の取引で60万円の利益と40万円の損失が発生した場合、最終的な年間利益は20万円650万円ー40万円)となります。納めるべき税金は、相殺後の利益20万円に対して約20%の約4万円です。

損益通算3/3

LIMO編集部作成

一方、新NISA口座内で発生する利益と損失は相殺できません。

そのため、通常の課税口座での取引で60万円の利益が発生し、NISA口座内の取引で40万円の損失が発生した場合でも、利益60万円に対して約20%の約12万円の税金がかかります。

新NISA口座で投資をしたことにより、約8万円も納める税金が増えています。

新NISA口座で発生した利益と損失は損益通算の対象外となることは覚えておきましょう。

5. 老後に向けて慎重に準備を始めよう

40歳代・50歳代は、老後が迫ってくる年代です。そのため、計画的な老後に向けた資産形成が重要となります。

現在の資産額やもらえる年金、老後の生活費なども考慮して、自分にあった資産形成を始めていきましょう。

参考資料

苛原 寛