3. 【2025年度の年金額例】厚生年金と国民年金は1.9%増額

年金額は毎年度、改定されます。厚生労働省によると、2025年度の年金額例は以下のとおりでした。

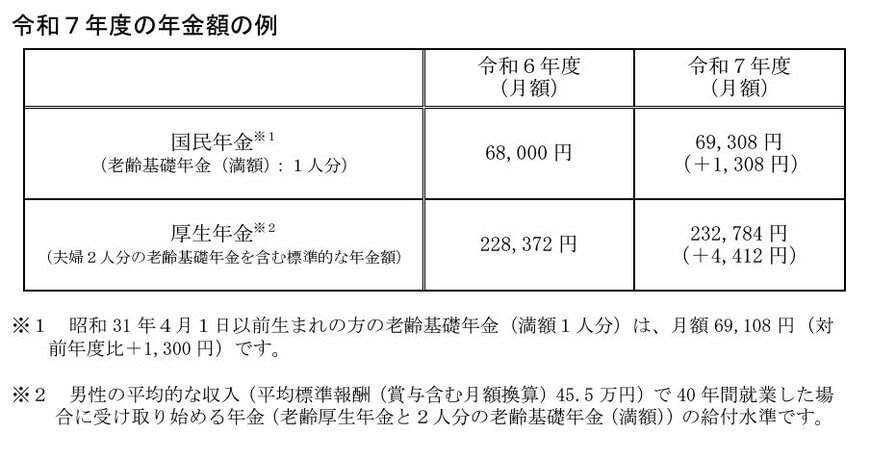

3.1 国民年金と厚生年金の年金額(例)

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

3年連続で年金額はプラス改定されていますが、物価上昇率を下回る改定率となっています。

実質的には年金額が目減りしており、物価上昇に年金額が追い付いていないのが現状です。

4. まとめにかえて

今回は、現在のシニア世代の貯蓄額や老齢年金の受給額について見てきました。

老後、3000万円以上の貯蓄を用意できている世帯は全体の約19%にとどまっています。

少子高齢化が加速している日本は、年金制度だけでなく医療や介護など、多くの問題を抱えています。現役世代のうちから、計画的に資産形成をしていくことがとても大切です。

NISAやiDecoといった、税制優遇措置のある制度を活用した資産運用に取り組むのも方法のひとつです。

ただし、投資信託での運用は元本割れのリスクもあるため、メリットとデメリットを比較しておく必要があります。

自分にとってどんな資産形成の方法が良いのか迷ったときは、お金のプロに相談してみるのもひとつの方法です。

4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19%

- 無回答:3.5%