65歳以上になりリタイアすると、公的年金と貯蓄の取り崩しで生活を送ります。昨今は日常生活に欠かせない品目の値上げが続いており、公的年金だけで生活をカバーできない、という世帯もあるでしょう。

公的年金は物価上昇率や賃金上昇率に連動する仕組みとなっていますが、「マクロ経済スライド」の仕組みで、年金給付の上昇率が抑制されることもあります。

今回は、65歳以上の無職夫婦世帯の生活感や現役世代の方が取り組むべきことを解説します。

※金額等は執筆時点での情報にもとづいています。

1. 65歳以上無職夫婦の「1ヵ月の家計収支」は約4万円の赤字

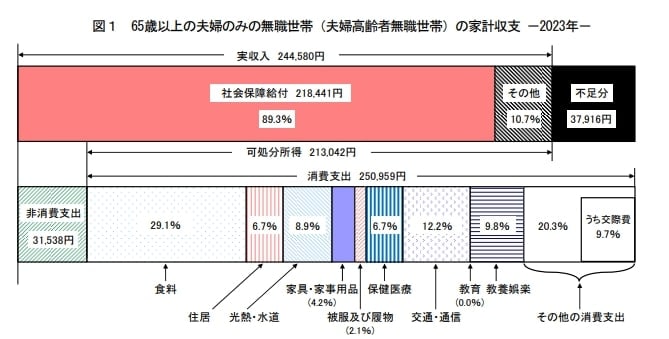

総務省統計局の「家計調査報告 家計収支編 2023年」によると、65歳以上無職夫婦世帯における、1ヵ月の収支状況は以下のとおりでした。

1.1 【1ヵ月の収入】

- 収入合計:24万4580円

1.2 【支出】

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 消費支出合計:25万959円

- 非消費支出:3万1538円

- ・支出合計28万2497円

収支状況は毎月3万7916円のマイナスで、毎月約4万円の赤字が発生している状況です。毎月4万円の赤字が30年間続くと、合計で1440万円の取り崩しが発生します。

ただし、突発的な医療費や介護費が発生したり、将来的に物価が上昇したりする可能性を踏まえると、2000万円程度の貯金があったほうが安心といえるかもしれません。