住民税の第4期納期が1月末という人も多いのではないでしょうか。一般的に、4期目の納税を済ませれば、今年度の住民税の納付はすべて完了します。納め忘れはないか、今一度確かめたうえで期日までに納税しましょう。

住民税は毎年6月から納付が始まります。税額は前年の所得額に応じて決まりますが、税率が一律10%のため、人によっては所得税より高い場合もあるでしょう。もし所得額が一定以下であれば住民税は非課税となりますが、少しでもボーダーを超えてしまうと課税対象となってしまいます。

住民税がギリギリ課税されてしまうのは、どういった要件に該当する世帯でしょうか。この記事では、住民税非課税世帯にギリギリならない所得額や、非課税世帯にならないことの弊害を解説します。

1. 住民税が非課税となる要件

住民税は所得に応じて課される所得割と、課税者全員が負担する均等割で構成されています。課税・非課税要件は自治体ごとに異なります。たとえば、東京23区の場合は以下のとおりです。

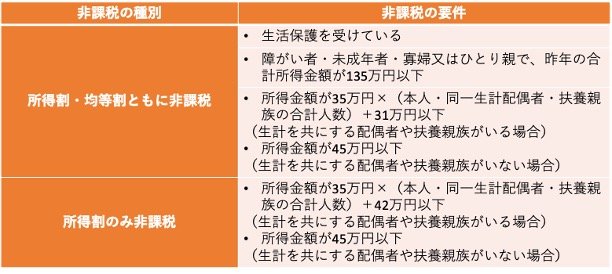

〈所得割・均等割ともに非課税〉

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

〈所得割のみ非課税〉

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

なお、自治体によっては、非課税となる所得金額の要件が異なる場合があります。たとえば、名古屋市は扶養親族がいる場合、所得金額が「{35万円×(扶養家族の数+1)+10万円}+21万円」以下であれば所得割・均等割ともに非課税です。住民税の課税・非課税の要件は自治体のWebサイトを見たり窓口に問い合わせたりして確認しましょう。

では、住民税非課税世帯にギリギリならないボーダーラインについて、次章で解説します。