4. 公的年金は《2025年度は1.9%引き上げ決定》

公的年金は加入状況によって個人差があらわれるほか、物価や現役世代の賃金などを踏まえ、毎年度見直しがおこなわれます。

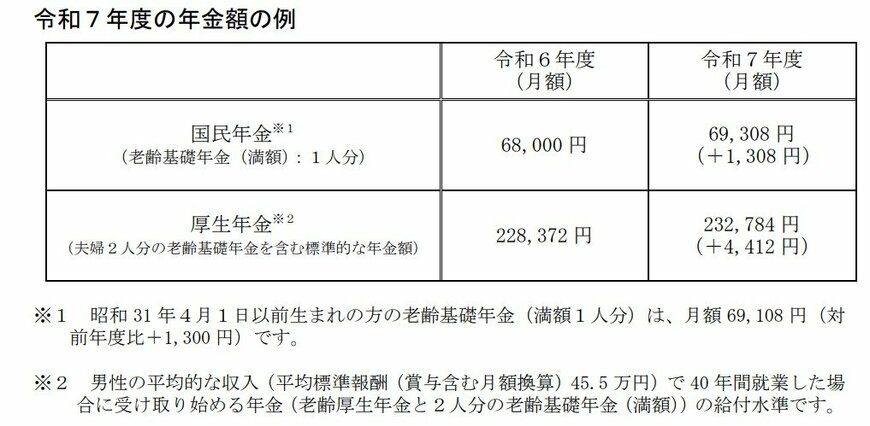

2025年1月24日、2025年度(令和7年度)の年金額が前年度から1.9%引き上げられることが公表されました。年金額の例は以下の通りです。

4.1 2025年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万9308円(+1308円)

- 厚生年金※:23万2784円(+4412円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

2025年度は前年度に続き、物価高の影響で増額となったものの、マクロ経済スライドの調整により、実質的には目減りとなりました。なお、改定後の年金額は6月に支給される「4月・5月分」から適用されます。

5. 70歳代世帯の生活資金源「金融資産の取り崩し」は何割?

昨今、止まらぬ物価上昇が世代を超えた世帯の家計を圧迫しています。公的年金額は1.9%の引き上げが決まったものの、物価の上昇スピードには追い付いていません。

高齢者世帯は、公的年金のみで暮らしていけるのか。次に、年金世帯が多く含まれる70歳代・二人以上世帯の「生活資金源」について見ていきましょう。

5.1 70歳代世帯の生活資金源、9割弱が《公的年金》と回答。金融資産の取り崩しも約3割

- 就業による収入:19.7%

- 公的年金:87.3%

- 企業年金、個人年金、保険金:32.6%

- 金融資産の取り崩し:30.8%

- 利子配当所得:13.2%

- 不動産収入(家賃、地代等):5.3%

- こどもなどからの援助:1.7%

- 国や市町村などからの公的援助:4.9%

- その他:5.0%

「家計の金融行動に関する世論調査 2024年」によると、70歳代・二人以上世帯の「老後の生活資金源」のトップは公的年金(87.3%)、ついで企業年金、個人年金、保険金(32.6%)、金融資産の取り崩し(30.8%)と続きます。

ちなみに60歳代で41.6%だった「就業による収入」は、70歳代ではガクンと下がり19.7%に。一方で「公的年金」の回答割合は、60歳代は79.8%でしたが70歳代87.3%にまで上がります。

一般的な公的年金開始年齢が65歳であることを考えると、自然なデータであると言えるでしょう。一方「金融資産の取り崩し」の回答割合は、60歳代31.2%→70歳代30.8%と、ほぼ横ばいでした。

「人生100年時代」に老後を生きる現役世代の私たちは、長生きリスクとインフレリスクを意識した資産形成が必要となってきそうですね。長く働き続ける気力・体力もぜひ蓄えておきたいものです。

6. 老後を目指して資産運用などの計画を

本日は今回は70歳代・二人以上世帯で「貯蓄3000万円以上を保有する世帯の割合」を中心に、今のシニア世代が受け取る年金額や貯蓄額の全体的なデータを確認していきました。

3000万円の貯蓄がある人は全体の2割と決して届かないものでもないと思われた方もいたかもしれません。

そのためにもまずは貯蓄の増やし方を考えてみましょう。

お金を貯めるには大きく3つの方法に分かれます。

- 支出を減らす

- 収入を増やす

- 資産を運用する

この中で自分が取り組めるものを考えることで将来の資金を貯めるお力になればと思います。

6.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%