2025年度が始まりました。4月は新鮮な気持ちで、仕事や暮らしの色々な目標を立てる良い機会です。貯蓄や資産づくりについて、ペースやゴールを見直す人もいるでしょう。

ゆとりある老後のためには、時間をかけてコツコツと資産形成をおこなうことが大切です。「公的年金だけに頼る老後は心もとない……」と感じる人は、預貯金と並行して資産運用でお金を育てる視点もぜひ持っていたいですね。

今回は最新の「令和7年(2025年)度」の年金改定について触れたあと、新NISAでの老後資金を準備する際のポイントや、シミュレーション結果などを紹介していきます。

1. 4月分から「年金1.9%増額」も実質目減り。税金や社会保険料の天引きも

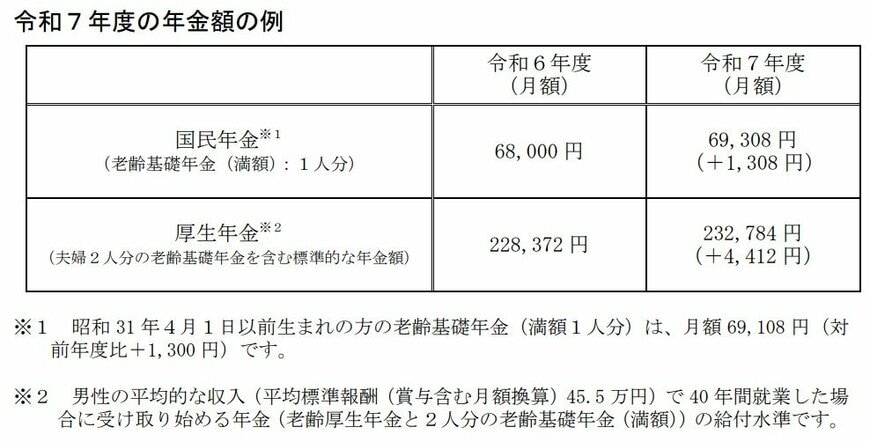

公的年金は賃金や物価の動きを見ながら、毎年度見直されます。2025年度(令和7年度)の年金額は、4月分(6月支給)から、前年度より1.9%増額となりました。

3年続けてのプラス改定にはなったものの、「マクロ経済スライド(※)」により物価上昇率を下回る改定率に。よって、実質的には年金額は目減りしています。物価上昇に年金額が追い付けていないのです。

またシニアの多くは、介護保険料や公的医療保険(国民健康保険・後期高齢者医療制度)の保険料、住民税や所得税などを、老齢年金からの天引きで納めています。

「ねんきん定期便」や「ねんきんネット」で受給額の見込みは把握できますが、年金は額面通りには受け取れない点にも留意が必要となるでしょう。

「人生100年時代」に老後を過ごす私たち。長寿リスクとインフレリスクに対応しながら老後資金を準備していきたいですね。

そこで活用を検討してみたいのが、スタート2年目を迎えた「新NISA(新しいNISA)」です。次でその概要をおさらいしましょう。

※マクロ調整スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ