4. 40歳代~50歳代おひとりさま「手取り収入からどれほど預貯金へ振り分けている?」

4.1 預貯金への振り分け割合の平均値

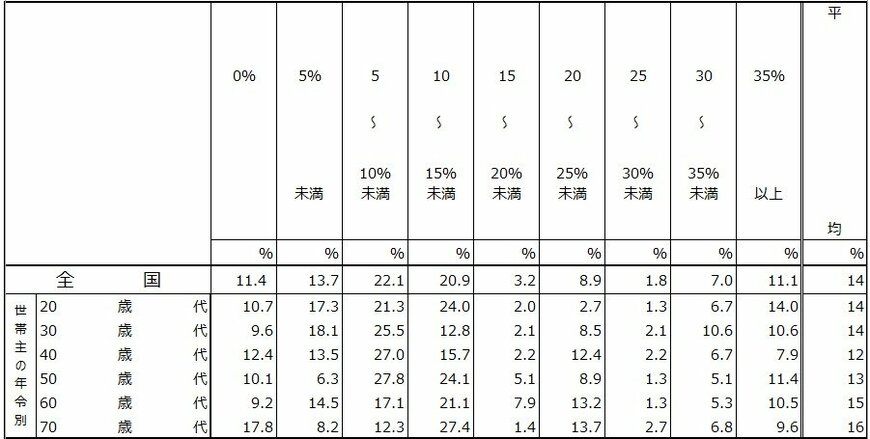

- 40歳代:12%

- 50歳代:13%

40歳代~50歳代のおひとりさま世帯では、手取り収入の平均12~13%を預貯金に振り分けているようです。預貯金への振り分け割合が「0%」と答えた割合は40歳代で12.4%、50歳代で10.1%とのこと。

収入や生活水準によって貯蓄に回せる割合は異なるものですが、もしこのような「先取り貯蓄」をしたことがなかったという場合、平均を参考に始めてみるのもひとつです。

例えば月収の手取りが30万円だった場合、平均通りであれば3万6000円~3万9000円を預貯金に振り分ける、ということです。

使った余りを貯蓄に回す「残し貯め」よりも、貯蓄には効果があると言われています。また、「毎月5万円を貯金する」と決めた場合、残業代などの変動で読みづらいこともあります。データのとおり、割合を決めておくのも一案ですね。

5. まとめにかえて

貯蓄について考えよう4/4

takayuki/shutterstock.com

40歳代~50歳代おひとりさま世帯の貯蓄について深堀しました。

就職氷河期世代などとまとめて呼ばれることもありますが、実際の状況は世帯によって異なるものです。記事を読んで「他の人の貯蓄なんか気にしても仕方ない」という感想を抱いた方もいるでしょう。

一方で、ふと「自分の貯蓄額は少ないのだろうか」と不安になったり、貯蓄平均やボーナス平均の速報値などを見て落ち込んだりする人もいます。

データでは平均以外の情報にも着目した上で、自分自身の資産形成に役立ちそうなものを取り入れてみてはいかがでしょうか。

単純に平均額を「貯蓄の目標」としてモチベーションを高めるのもひとつですし、手取りから貯蓄に回す割合を参考にするのもひとつです。

2025年は始まったばかりです。1年間のお金にまつわる目標をたて、達成していきたいですね。

参考資料

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- ファーストリテイリンググループ「ファーストリテイリンググループ 日本の報酬を再強化 グローバル水準の人材の抜擢を推進」

- 大和ハウス「給与水準の改定および初任給の引き上げに関するお知らせ(ニュースレター)」

- 国税庁「令和5年分 民間給与実態統計調査」

太田 彩子