65歳を過ぎても働く人が増えているようです。

厚生労働省のデータによると、65歳までの雇用確保措置を実施済みの企業は99.9%。

つまり、多くの企業が「定年後も働き続けられる環境」を整えています。でも、なぜここまで“長く働く”人が増えているのでしょうか?

おそらく、シニア世代の多くが年金だけでは生活が難しいという背景がありそうです。

では、現在の高齢者が受け取っている年金額はどれくらいなのでしょう?「思ったより少ない…」と感じる人も多いかもしれません。

この記事では、年齢別の年金額を詳しく解説しつつ、将来の不安を軽減するためのNISA・iDeCo活用法についても紹介します。

老後の生活設計に役立つ情報をお届けするので、ぜひ最後までチェックしてください。

1. 自分が将来受け取る年金を知ろう!「国民年金・厚生年金」の仕組み

日本の公的年金は「国民年金」と「厚生年金」という2種類の年金制度から成り立つため、「2階建て構造」などと表現されます。この2つの年金制度の基本のおさらいから始めましょう。

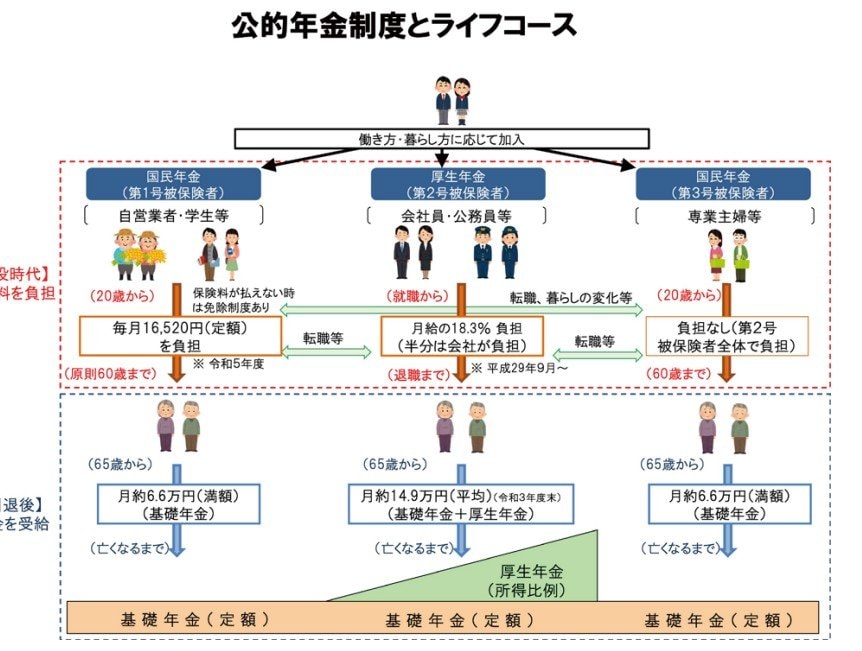

1.1 【1階部分】国民年金(基礎年金)のキホンを整理

まずは、1階部分となる「国民年金」についておさらいしましょう。基礎年金とも呼ばれる、公的年金のベースとなる部分です。

国民年金のキホン

- 国内に住む20歳以上60歳未満の全員が、原則として加入対象。職業、国籍は問わない

- 年金保険料(※1)は全員一律

- 老後の年金額は保険料月数に応じて変動。全期間(480カ月)納付した場合は、65歳以降で国民年金(老齢基礎年金)の満額(※2)を受給できる

- 被保険者は、働き方や立場により、第1号~第3号の3種類(※3)に区分される

※1,2 国民年金保険料・国民年金の満額は年度ごとに改定

- ※1 国民年金保険料:2024年度1万6980円→2025年度1万7510円

- ※2 国民年金の満額:2024年度6万8000円→2025年度6万9308円

※3 国民年金には3つのタイプの被保険者

- 第1号被保険者:20歳以上の学生や自営業者など

- 第2号被保険者:厚生年金に加入する会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養されている配偶者

1.2 【2階部分】厚生年金のキホンを整理

2階部分にあたる「厚生年金」は、会社員や公務員、一定の要件を満たして働くパート・アルバイトの人などが国民年金に上乗せして加入します。この場合、老後の受給も「国民年金+厚生年金」の2階建てです。

厚生年金のキホン

- 年金保険料は、報酬(給与・賞与)に応じた保険料(上限あり)を、給与からの天引きで納付する

- 老後の受給額は、加入月数とその期間の報酬額をもとに計算され、国民年金に上乗せして支給される

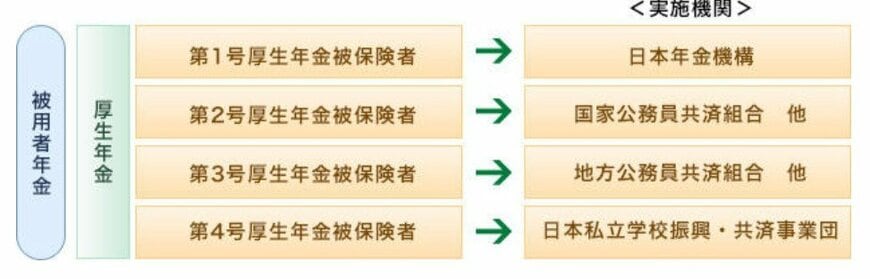

- 厚生年金の被保険者は、勤務先となる事業所の種類により第1号~第4号に区分される

厚生年金には4つのタイプの被保険者

- 第1号被保険者:下記の第2号から第4号厚生年金被保険者以外の民間被用者等(主に民間企業で働く人)

- 第2号被保険者:国家公務員共済組合員の組合員である厚生年金被保険者

- 第3号被保険者:地方公務員共済組合員の組合員である厚生年金被保険者

-

第4号被保険者:私立学校教職員共済制度の加入者である厚生年金被保険者

国民年金と厚生年金のキホンを整理した次は、今のシニア世代がどの程度の年金額を受け取れているかを見ていきます。