2. 65歳以上無職世帯の収入

65歳以上世帯にとって、主な収入となるのが年金収入です。次に、平均的な年金受給額と収支のバランスを考えていきます。

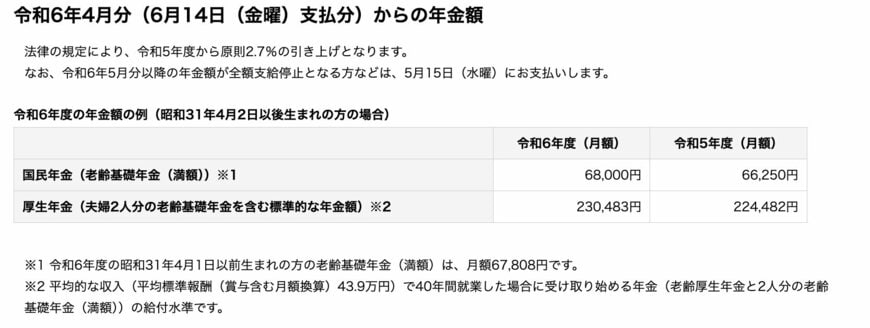

2.1 標準的な年金受給額

日本年金機構によると、2024年度の夫婦2人分の標準的な老齢年金の支給額はおおよそ23万円となっています。

この金額は額面の金額であるため、ここから所得税や健康保険料などが差し引かれて受け取りとなります。標準受給額から算出した平均的な手取り額としては21万円ほどが見込まれます。

ただし、年金の受給額は、現役時代の働き方や報酬額などにより大きく異なります。次に、年金額の決定方法について簡単に解説していきます。

2.2 年金額の決定方法

老後に支給される公的年金は、国民年金の納付期間を基礎とした「老齢基礎年金」と、厚生年金の加入期間や加入中の報酬を基礎とした「老齢厚生年金」の2種類です。

1.老齢基礎年金

老齢基礎年金は、国民年金保険料の納付済月数や免除期間を元に算定されます。

国民年金は20歳から60歳の日本居住者は原則として納付の義務があり、被保険者の保険料は一律です。そのため、上限期間である40年間で未納付がない場合は受給金額も全員一律となります。(2024年度は年間81万6000円)

2.老齢厚生年金

老齢厚生年金は、厚生年金の加入期間と加入中の報酬額によって計算されます。

具体的には、被保険者期間全体の月額報酬と賞与額から、平均の月額報酬を算定した上で、一定の率と加入月数を乗じた金額となります。

計算の基礎となる厚生年金の加入期間と加入中の報酬によって、受給できる年金額も大きく異なります。

個人事業主やフリーランスの場合は国民年金のみの加入となるため、老齢厚生年金を受け取ることができません。

このように、年金の受給額は現役時代の報酬額や働き方などによって変わってきます。そのため、自身の老後の収支を試算する際は、日本年金機構のホームページによる試算ツールや、ねんきん定期便でおおよその年金受給額を算出してみることをお勧めします。