5. 年金受給者も「定額減税」の対象に

2024年6月から開始された定額減税は、納税者本人、配偶者、扶養親族1人につき、所得税と住民税の控除を受けられる制度です。

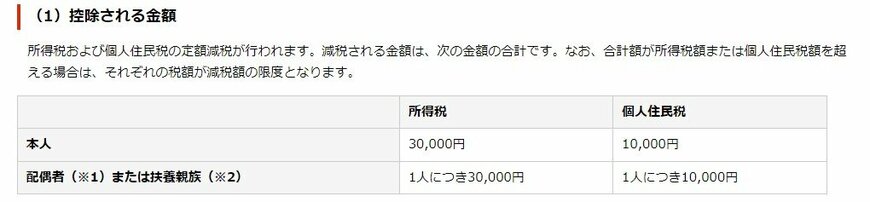

控除される金額は、本人の場合、所得税が3万円、個人住民税が1万円です。

配偶者や扶養親族についても、それぞれ所得税3万円、個人住民税1万円が控除されます(1人あたり)。

5.1 公的年金の定額減税の概要をおさらい

- 本人:所得税3万円+個人住民税1万円

- 配偶者または扶養親族:所得税3万円+個人住民税1万円(いずれも1人につき)

5.2 公的年金の定額減税の対象者は?

定額減税の対象者は国内居住者に限られており、以下の条件を満たす配偶者や扶養親族も対象となります。

- 配偶者:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者

- 扶養親族:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者

定額減税は一時的な施策であるため、今後も継続されるかは不確実です。

物価が上昇する中で、私たちはどのように年金以外の資産を確保していくべきなのでしょうか。

6. 将来に向けてやっておきたい「3つの資産形成」

ここからは、将来に向けてやっておきたい「3つの資産形成」をご紹介します。

6.1 1.個人年金保険

1つ目は個人年金保険です。

保険会社が提供している商品で、長年にわたり販売されているため、馴染みのある方も多いでしょう。

個人年金保険は大きなリターンを得るのは難しいですが、安定した積立ができるため、根強い人気を誇ります。

さらに、年末調整や確定申告で節税効果を得られる点も大きな魅力の一つです。

大きな増加を望むには向きませんが、安定的に積立てることを重視する方にはぴったりの選択肢です。

6.2 2.iDeCo

2つ目はiDeCo(個人型確定拠出年金)です。

これも積立型の制度ですが、個人年金保険よりも高いリターンを目指すことが可能です。

安定的な投資商品に加えて、株式中心の投資信託を使って積極的な運用もできます。

リターンを大きく狙う場合、その分リスクも高まりますが、積立額全額が所得控除の対象となるため、税制面でのメリットも享受できます。

なお、60歳までは引き出せないため、老後の資産を積極的に作りたい方には適した選択肢と言えるでしょう。

6.3 3.NISA制度

最後はNISA制度です。

今年の1月に改定され、近年注目を集めている仕組みです。

NISAでは、投資信託だけでなく株式への投資も可能で、大きなリターンを狙うことができます。

さらに、利益や配当金に税金がかからないため、非常に魅力的です。

ただし、iDeCoと同じく政府が整備した制度ですが、元本保証はないため、必ず増えるとは限りません。

この点を理解し、安定した運用方法と組み合わせて使うことをおすすめします。

今回は3つの方法をご紹介しましたが、他にもさまざまな選択肢があります。

それぞれのメリット・デメリットを把握し、自分に合った方法で将来の準備を始めていきましょう。

7. まとめにかえて

今回は、年金について解説してきました。まずは実際の年金受給額の平均を知り、不足があれば早めに対策することが大切です。

7.1 年金の現実を知ることが第一歩

将来の年金額は「ねんきん定期便」を確認すれば、おおよその見通しが立ちます。

受給額が思ったより少なく、不安を感じた場合は、早めの準備が重要です。

7.2 資産運用で老後資金を準備するのも選択肢

年金の不足分を補う手段として、最近は資産運用を取り入れる人が増えています。

ファイナンシャルプランナー(FP)としての経験からも「資産運用を始めたい」という相談が増えています。大切なのは、無理なくリスク分散をしながら運用を始めること。

「老後資金が不安…」という方は、まずは自分の年金額をチェックし、できる範囲で資産準備を始めてみてはいかがでしょうか?