3. 【積立額シミュレーション】65歳までに「1000万円」を貯めるには?

新NISAは、2024年1月にスタートした少額非課税投資制度です。

この制度では、投資で得た利益が通常20%課税されるところ、NISAではその利益がすべて非課税となります。

そのため、NISAを活用した資産運用は、通常の投資口座に比べて効率的に資産を増やすことができるメリットがあります。

では、50歳から65歳の間に老後資金として1000万円を貯めたい場合、毎月どのくらいの積立が必要になるのでしょうか。

運用利回りを考慮したシミュレーション結果を見ていきましょう。

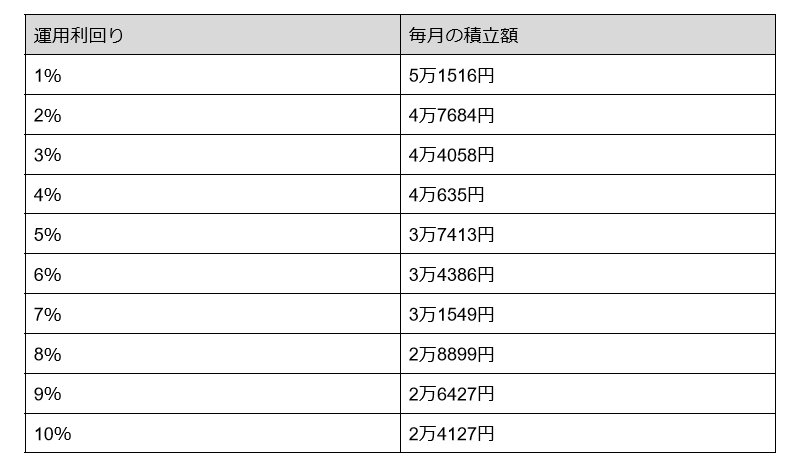

3.1 【運用利回り別】50歳から65歳で1000万円つくるのに必要な積立額はいくら?

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

上記の内容はあくまでシミュレーションであり、実際の運用利回りは確定していない点に留意が必要です。

金融庁の「長期・積立・分散投資とNISA制度」によると、1998年から2017年の20年間で、主要な株価指数に積立投資をした場合、国内の日経平均で5.5%、米国のS&P500で9.1%のリターンが得られたことがわかります。

一見、米国株の方がリターンが大きく魅力的に見えるかもしれませんが、高いリターンはそれに伴うリスクも大きいことを理解しておく必要があります。

リスクを分散するためには、投資対象の国を分けたり、株式や債券など複数の資産に分散投資することが鍵となります。

投資には元本割れのリスクもありますが、物価上昇を上回るペースで資産を増やす期待が持てる点が、資産運用の魅力でもあります。

ご自身のライフスタイルやリスク許容度に合った方法で、資産運用を取り入れてみましょう。