3. 【65歳以上・無職夫婦世帯】1ヵ月の生活費とその内訳

総務省統計局の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、65歳以上・無職世帯の家計収支は以下のようになっています。

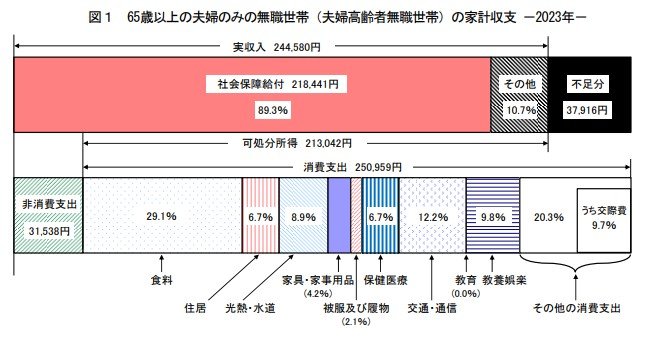

3.1 65歳以上・無職夫婦世帯の家計収支

- 実収入:24万4580円

- 消費支出:25万959円

- 非消費支出:3万1538円

- 不足分:3万7916円

実支出の合計が28万2497円、実収入が24万4580円となっており、月平均で3万円以上が不足しています。

物価高の影響もあり、家計の支出が増えているものと推察されます。

3.2 生活費の内訳

消費支出25万959円の内訳は以下のとおりです。

- 食料:7万2930円

- 住居:1万6827円

- 光熱・水道:2万2422円

- 家具・家具用品:1万477円

- 被服及び履物:5159円

- 保健医療:1万6879円

- 交通・通信:3万729円

- その他:5万839円

上記の支出に、税金や社会保険料などの非消費支出3万1538円を加えた支出合計は、28万2497円となっています。

前述したモデル年金のように「夫婦共に平均的な収入を得ている共働き世帯」の場合でも、合計年金額は29万4977円です。

実際の年金受給額や家計収支は世帯ごとに異なりますが、老後の生活費を公的年金だけに頼るのは現実的ではありません。

4. 老後に向けて資産形成を始めよう

今回ご紹介したように、平均的な年収で40年間働いた場合の年金受給額は、男性が16万2483円、女性が13万2494円です。

しかし、実際の年金額は働き方によって大きく異なるため、必ずしも平均程度の年金を受け取れるとは限りません。

ご自身もしくはご家庭の年金額が少ないと見込まれる場合、老後に向けて早めに準備を始めておく必要があります。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用した積立投資や、個人年金保険への加入など、公的年金だけに頼らない投資による資産形成も視野に入れてみましょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「これまでの年金部会も踏まえてご議論いただきたい論点②」

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

加藤 聖人