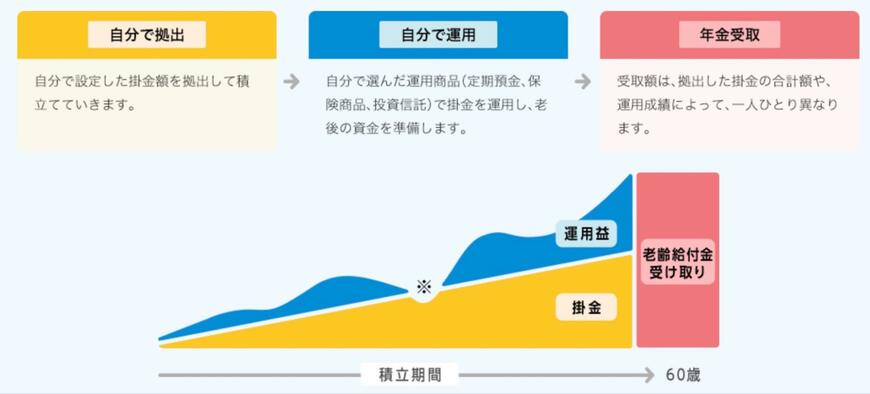

1. そもそもiDeCoとは?なぜiDeCoを利用する必要があるのか

iDeCo((イデコ:個人型確定拠出年金制度)は、老後の資産づくりをサポートする「個人年金制度」の一つです。

現役時代に毎月決まった金額を積み立てて運用することで、公的年金に加え、運用の結果に応じた給付金を受け取ることができます。

つまり、現役時にiDeCoを活用して資金を積み立てることで、老後の収入を増やすことが可能になります。

冒頭で述べた通り、現代のシニア世代では年金だけで生活費を全て賄うのが難しい状況です。

そのため、老後の収入源を現役中に確保しておくことは得策と言えるでしょう。

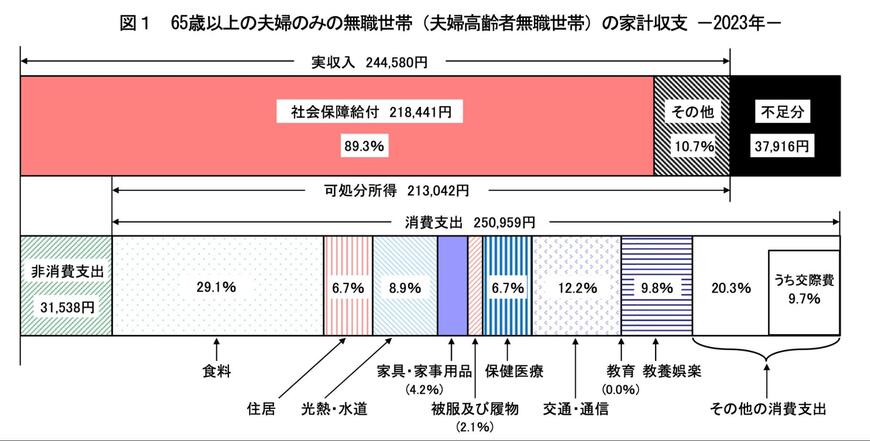

実際に総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみで構成される無職世帯の1ヶ月の赤字額は約4万円です。

【65歳以上 夫婦のみの無職世帯】

- 実収入:24万4580円

- 可処分所得(手取り収入):21万3042円

- 消費支出:25万959円

- 毎月の赤字額:3万7916円

実収入は24万4580円ですが、税金や社会保険料を差し引いた後の手取り収入(可処分所得)は21万3042円です。

一方で、食費や住居費といった生活に必要な支出は月額25万959円にのぼり、毎月約4万円の赤字が生じています。

これはあくまで平均的な試算ですが、この赤字が30年間続いた場合、約1440万円を年金以外の方法で補填する必要があります。

iDeCoは、このような不足分を補うための資産形成手段として注目されているのです。

さらに、iDeCoを活用して老後のための資産形成をした場合、3つの税制面での優遇が受けられます。