2月14日は2ヵ月に1度の年金支給日でした。年金はシニアの貴重な収入源ですが、一方で現役世代を中心に老後の生活に不安を感じる方が増えているように思います。

筆者はFPとして業務を行っていますが、年々、お金に関するご相談が増えており、特に老後生活に関するご相談が多いです。老後資金の中心となるのは年金ですが、年金制度は仕組みが複雑で、よくわからないと感じる方も少なくありません。

そこで今回は、老後資金の柱である年金に焦点を当て、詳しく解説していきます。年金への理解を深めることで、老後資金を準備する際の参考になれば幸いです。

1. 日本の公的年金「国民年金・厚生年金」の概要を整理

日本の公的年金制度は、「国民年金」と「厚生年金」という2つの制度で成り立っています。

国民年金は、日本に住む20歳以上60歳未満のすべての人が対象となる公的年金制度です。

この制度の保険料は収入に関係なく一律であり、保険料を支払った期間に基づいて将来受け取る年金額が決まります。

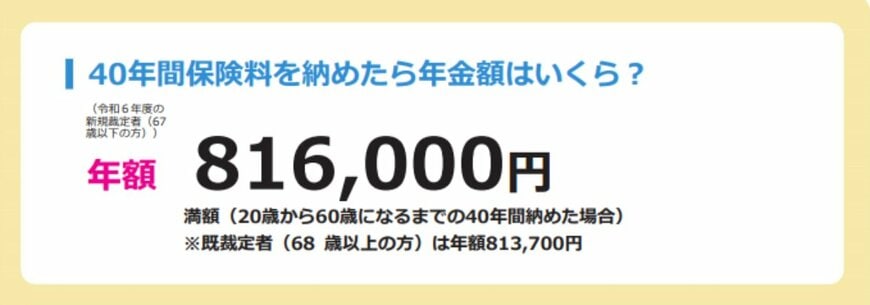

たとえば、20歳から60歳までの40年間(480ヶ月間)全ての保険料を納めた場合、満額の年金を受け取ることが可能です。

厚生労働省が発表した「国民年金 老齢基礎年金(2024年度版)」によると、2024年度に国民年金を受け取る67歳以下の方は、満額で年間81万6000円を受け取ることができます。

これを月額に換算すると、6万8000円となります。

さらに、国民年金には「付加保険料」という制度があり、月額400円を追加で支払うことで、将来的にもらえる年金額を増やすことができます。

しかし、付加保険料を納めても、月額15万円に達することは非常に難しいと言えます。

国民年金の加入者は、以下のように第1号被保険者から第3号被保険者に分類され、中でも、国民年金の保険料を個別に支払うのは「第1号被保険者」のみです。

- 第1号被保険者:学生や自営業、無職などの方

- 第2号被保険者:会社員や公務員などの方

- 第3号被保険者:第2号被保険者に扶養される配偶者

第2号被保険者は、国民年金に加えて厚生年金にも加入します。

厚生年金は国民年金と異なり、現役時代の収入や加入期間に基づいて、老後の年金額が増減する仕組みです。

つまり、厚生年金の加入期間や収入、働き方によっては、老後に月額15万円以上の年金を受け取ることが可能となります。

一方、国民年金のみ加入している場合は、月額15万円以上の年金を受け取るのはかなり難しいと考えられます。

次に、厚生年金で「月額15万円以上」を受け取る人の割合について見ていき、実際の平均年金額について確認していきましょう。