2. 住民税非課税世帯のボーダーライン《所得要件とは?》

「住民税非課税世帯」とは、住民税の「均等割・所得割」の両方が免除されている世帯のこと。具体的には下記3つのいずれかに該当するケースです。

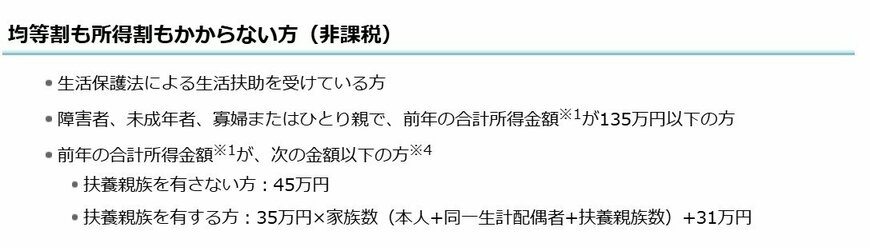

- 生活保護を受けている

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市町村などの基準を下回る

1と2は全国共通ですが、3の所得要件は自治体ごとに基準が異なります。今回は札幌市の例で見ていきましょう。

札幌市の場合、住民税非課税世帯に該当する所得要件は以下の通りです。

- 扶養親族を有さない方:45万円

- 扶養親族を有する方:35万円×家族数(本人+同一生計配偶者+扶養親族数)+31万円

「所得」とは、収入から様々な控除や必要経費を差し引いた、いわば手取り額のようなものです。そのため、収入(年収)ベースで考えた方がイメージしやすい人もいるでしょう。

実は、住民税が非課税となる所得の上限額は、世帯構成に加えて、「収入の種類」によっても変わってきます。ここでは引き続き札幌市のケースを例に、所得金額と収入の種類別に、住民税非課税のボーダーラインを見ていきます。

2.1 住民税非課税世帯のボーダーライン《収入目安は?》

札幌市の「住民税が非課税となる所得基準」とそれぞれに対応する収入金額について、「扶養親族なし」のケースで見ていきましょう。

扶養親族なし

- 非課税となる合計所得金額:45万円

- 給与収入のみの場合の収入金額:100万円

- 公的年金収入のみの場合の収入金額(65歳未満):105万円

- 公的年金収入のみの場合の収入金額(65歳以上):155万円

このように、住民税が非課税となる年収の基準は、世帯構成や収入の種類によって異なります。

たとえば、扶養親族がいない場合、給与収入のみであれば非課税となる年収は100万円ですが、公的年金収入のみの場合は年齢によって基準が変わり、65歳以上であれば155万円まで非課税枠が広がります。

扶養親族が2人いる場合ついても見てみると、非課税となる基準が大きく上がっています。給与収入のみなら、非課税となる年収は205万9999円。公的年金収入のみでは65歳未満で218万1円、65歳以上で246万円が非課税上限額です。

扶養家族の有無や人数により、住民税の負担額は変わってくることが分かります。