老後の生活資金の柱となる「年金」について、皆さんはどの程度理解されているでしょうか。

筆者はこれまで証券会社や生命保険会社での勤務経験を経て、現在はFPとして多くの方からお金に関する相談を受けています。特に年金受給世帯の方々とお話しする機会も多く、老後の資金計画についてリアルな声を伺ってきました。

実際に年金について尋ねると、「年金だけでは生活が成り立たない」と感じている方が多いのが現状です。では、現代シニアの年金事情はどのようになっているのでしょうか。

今回は、60歳代〜80歳代の年金支給額について詳しく見ていきましょう。

1. 「国民年金と厚生年金」の特徴や違いー仕組みをチェック

日本は「国民皆年金」という仕組みになっています。

公的年金の制度は複雑でわかりにくいところもあるので、まずは、公的年金制度の基本をおさらいしましょう。

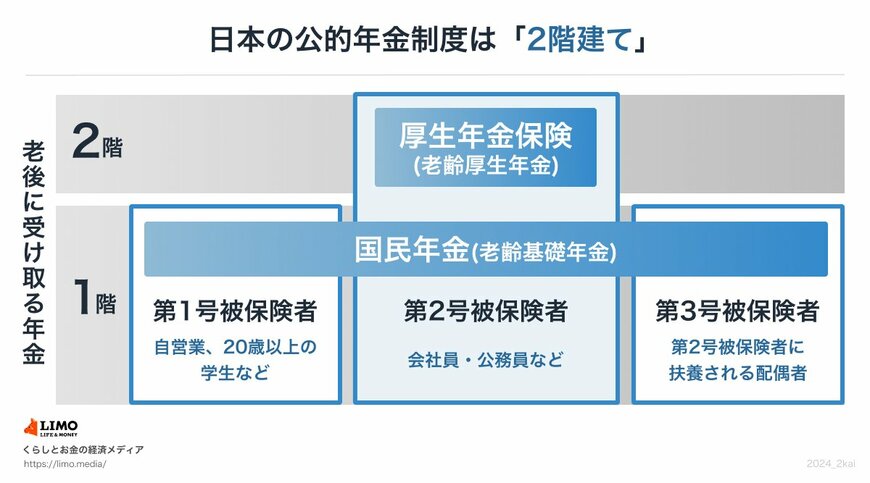

「年金制度は2階建て」で、1階にあたる国民年金(基礎年金)と、2階にあたる厚生年金という2つの部分があります。

1.1 国民年金(1階部分)の特徴は?

「2階建ての年金制度」の1階部分にあたり、重要な役割を果たす「国民年金(基礎年金)」。

公的年金の土台で、原則として日本に住む20歳から60歳未満のすべての人が対象となります。

年金保険料は定額(※1)で、40年(480カ月)全期間納付した場合には、老後に国民年金(老齢基礎年金)の満額(※2)を受け取ることができます。

もし保険料の未納期間がある場合、その月数に応じて満額から差し引いた額が支給される仕組みです。未納期間が長いほど、受け取る年金額が少なくなります。

※2024年度の月額

※1:国民年金保険料:1万6980円

※2:国民年金(老齢基礎年金)の満額:6万8000円

国民年金保険料と国民年金の満額は、年度ごとに見直しがおこなわれます。経済状況や物価の変動に対応した適切な年金額が設定されているのです。

1.2 厚生年金(2階部分)の特徴は?

厚生年金は、日本の年金制度の2階部分にあたり、主に民間企業や官公庁で働く人々が加入する「被用者年金」です。

国民年金に上乗せして加入する制度で、会社員や公務員、一定の条件を満たしたパートやアルバイトの人々が対象となります。

厚生年金の保険料は、収入(給与や賞与)に応じて決まります。収入が多いほど保険料も高くなる仕組みですが、上限が設定されています。

老後に受け取る年金額は、保険料の納付実績に基づいて計算されます。具体的には、年金を支払った月数とその期間の収入が将来の年金額を左右します。

そのため、現役時代にどれだけ年金を支払ったかによって、老後に受け取る年金額には個人差が生じます。

次章では、国民年金と厚生年金の「年齢別平均月額」や「月額ごとの受給者数」のデータを詳しく見ていきましょう。