4. 国民健康保険料の目安は?

国民健康保険の保険料は、所得や住んでいる地域によって異なります。

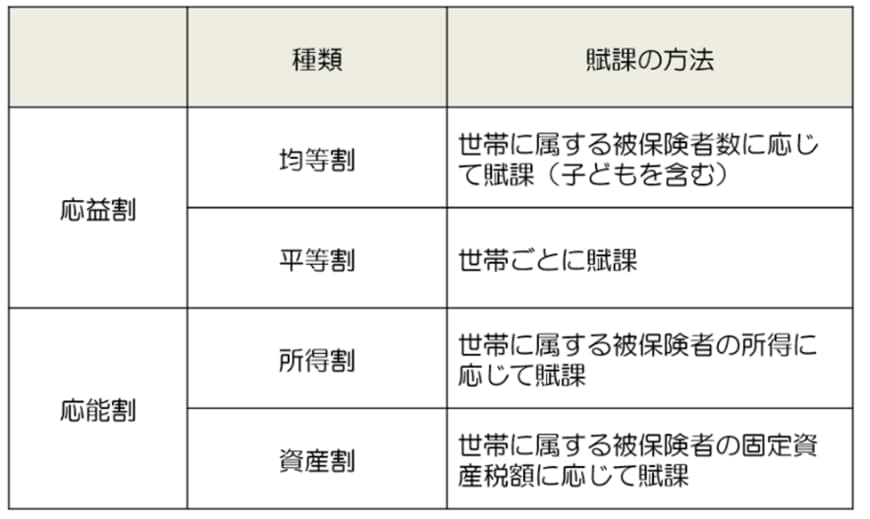

ただし、以下の3つの項目から構成されている点は共通です。

- 医療分

- 後期高齢者支援金分

- 介護分(40歳以上65歳未満のみ)

これらの項目ごとに、次のような方法で算出されます。

- 所得割:所得に応じて一定の割合がかけられた金額

- 均等割:すべての人が均等に負担する金額

- 平等割:世帯ごとに均等に負担する金額

- 資産割:世帯員の固定資産税額に応じて負担する金額

ただし、これらの4つの項目は自治体によって採用していない場合もあり、料率も自治体ごとに異なるため、住む場所によって保険料は異なります。

参考までに、例えば新宿区の場合、年収400万円・単身世帯では年額の保険料が約28万3547円になります。

基本的には10回に分けて納付するため、1回あたりの負担額は約2万8000円です。

5. 公的制度の動向に注目

ここまで、自営業者やフリーランスの方が加入する国民健康保険の保険料の上限が引き上げられることについて解説してきました。

今後も日本の社会・経済の変化に伴い、様々な公的制度も定期的に改定される可能性が高いことが予想されます。

直近でも、健康保険の仕組みの一つである「高額療養費制度」について議論が出ています。

高額療養費制度とは、ひと月の医療費の自己負担額に上限を設ける制度で、年収によって自己負担区分が5つに分かれている制度ですが、自己負担の上限額の引上げが検討されています。こういった部分も、少子高齢化に伴う医療費の増加が大きく影響していると思われます。

このように、現在の日本は刻一刻と状況が変化しているため、何かあったときには公的保障があるから大丈夫、と過信するのは危険かもしれません。

物価高が継続していく可能性や社会保険料等の負担が増加傾向にあることを考えると、公助だけでなく「自助」として一人ひとりの将来への備えは大切になってくるのではないでしょうか。

具体的には、貯蓄や資産運用などに取り組み、お金をしっかり準備していくことや、貯蓄が十分でない現役世代の場合は民間の医療保険等の活用も考えられます。

社会の変化に合わせて、定期的な家計や保険の見直しがより大切になってきているのではないでしょうか。