3. 住民税非課税世帯とは?

次に、給付金の対象となる住民税非課税世帯とはどのような世帯なのかを説明していきます。

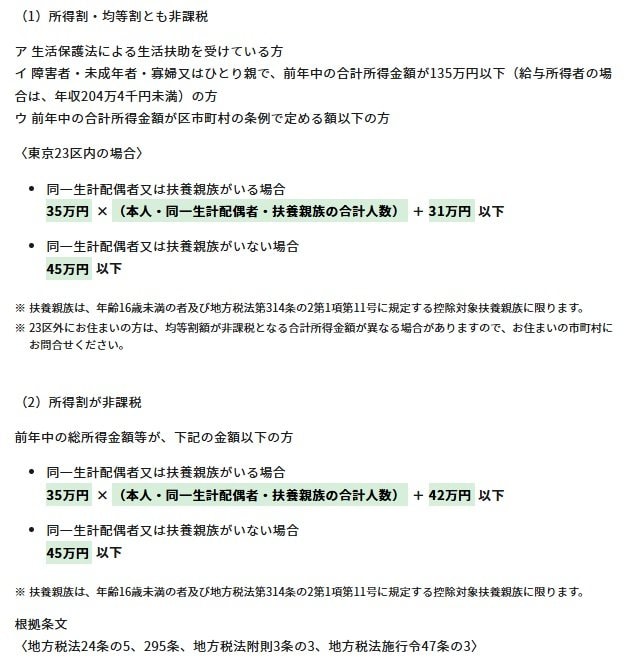

3.1 所得割と均等割

住民税には、前年所得に応じて納付額が決定する「所得割」と、原則として全居住者に一律で納付が課される「均等割」の2種類があります。住民税非課税世帯は、これらの両方の税が非課税となる世帯です。

3.2 非課税要件

東京都23区を例に説明しますが、基本的な流れは他の自治体でも同様です。

- 生活保護法による生活扶助を受けている

- 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)

- 前年中の合計所得金額が以下の金額以下

同一生計配偶者又は扶養親族がいる場合: 35万円×(本人・同一生計配偶者・扶養親族の合計人数)+10万円+21万円

同一生計配偶者及び扶養親族がいない場合: 45万円

例えば、単身者(同一生計配偶者及び扶養親族がいない場合)であれば、前年の所得が45万円であれば住民税が非課税となります。

3.3 基準年度の注意

今回の給付対象は「2024年度の住民税が非課税」である世帯と発表されています。つまり、所得は2023年度の金額が基準となります。たとえ2024年中の所得が低かったとしても、当年の住民税が非課税になるわけではないため、注意が必要です。

3.4 居住自治体の定義

居住する自治体の定義としては、政府から地方自治体へ発出された事務連絡の内容によると、原則として「2024年12月13日時点でその市区町村に住民登録がある世帯」を対象にすることと記載があります。

そのため、非課税世帯の対象者が給付を受けることができるのは、12月13日の時点で居住する自治体からとなります。その頃に転居などにより住民登録の市区町村が変更となっている場合は、受給漏れの内容に注意してください。