2024年12月20日、厚生労働省が公表した「令和6年 高年齢者雇用状況等報告」によると、65歳までの高年齢者雇用確保措置を実施済みの企業は99.9%でした。

多くの企業で、高齢者が長く働ける環境が整いつつありますが、なぜこんなにも高齢者が長く働ける環境が整いつつあるのでしょう。

筆者が以前金融機関で働いていた時も、高齢の方が「今の会社は70歳まで働けるから」ということを口にしていました。

よくよく話を聞いてみると、受け取れる年金が少ないため、生活が不安だから働けるうちは働くということでした。

実はこのような話はよく耳にするもので、高齢者の多くが「定年後も働く理由」について「生活のため」という方は意外と少なくありません。

では、いまの高齢者が受け取っている年金額はどのくらいなのでしょうか?そんなに、「働けるうちは長く働かなきゃ」と思うほど、少ないものなのでしょうか?

今回は、現役シニアが受け取っている年金額について年齢ごとに詳しく見ていきたいと思います。

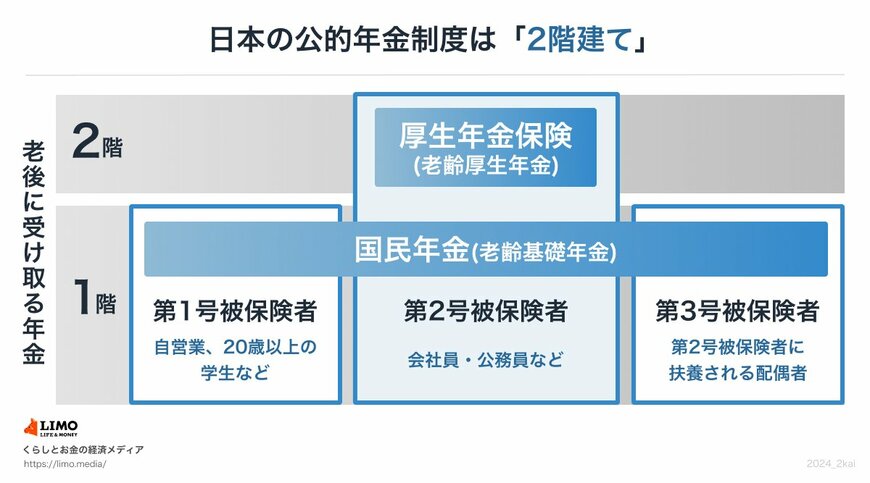

1. 【厚生年金と国民年金】公的年金の仕組み

まず、日本の公的年金制度について確認しておきましょう。

日本の年金は「国民年金(基礎年金)と厚生年金」の2階建てになっています。

1.1 <1階部分>国民年金

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律

- 40年間欠かさず納めれば満額が受け取れる

1.2 <2階部分>厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 保険料は収入に応じて(上限あり)変わる

- 加入期間や納めた保険料により個人差が大きく出やすい

最近では、公的年金だけでは老後の生活が不安という理由から、「個人年金保険」や「iDeCo(個人型確定拠出年金)」といった、私的年金(3階部分)を準備する人も増えています。

私的年金を活用することで、公的年金だけでは不足する老後資金を補うことができますが、個々のニーズやリスク許容度に応じて検討すると良いでしょう。

厚生年金については、現役時代の保険料や加入期間によって受給額が異なります。

次章で厚生年金の平均年金月額を見ていきましょう。