4.3 国民年金の受給額ごとの人数

国民年金の受給額は以下のとおりです。

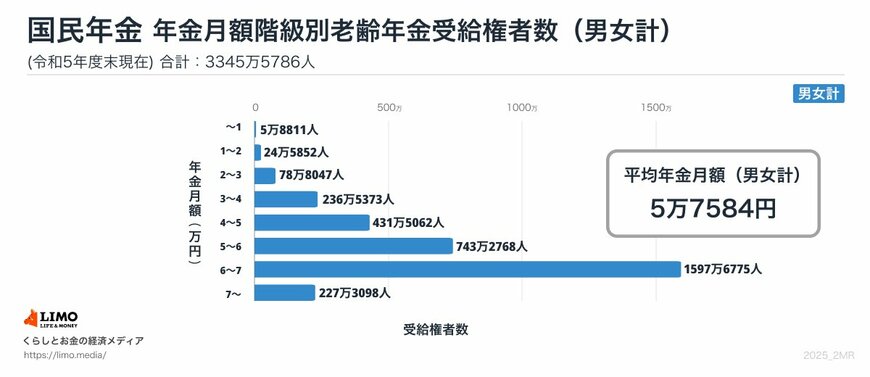

4.4 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金のみでは、平均5万7584円となりました。

5. 年金だけでは足りない?老後資産の備え方

5.1 自分自身の年金額を確認

こう見てくると、国民年金と厚生年金の受給額は働き方や納付保険料などによって個人差がありますね。

まずは、ねんきん定期便やねんきんネットを使って、自分自身の年金額を確認してみましょう。

これにより、将来受け取る年金額を把握できます。ただし、記載されている金額は天引き前のものであるため、注意が必要です。

5.2 資産運用を活用する

現役世代では、将来の年金額や貯金額に対する不安から、資産運用を活用する方が増えています。

特に、2024年1月から始まった「新NISA」が注目されています。

新NISAは投資信託や株式で得た利益にかかる税金を非課税にすることができ、掛金の変更・途中売却も可能なフレキシブルな制度です。

18歳以上であれば誰でも始められるため、老後への資産形成にはぴったりな制度となっています。

しかし、新NISAは元本保証ではないため、資産が増えることもあれば減ることもあります。

仕組みやメリット・デメリットをしっかりと把握した上で始めるようにしましょう。

6. 理想の老後生活へ向けて

本記事では、「年金生活者支援給付金」について詳しく解説しました。

年金額は人それぞれ異なるため、まずは「ねんきんネット」や「ねんきん定期便」を活用し、自身の年金受給額を確認することが大切です。

また、現在の生活費と照らし合わせることで、老後の家計が黒字か赤字かを把握できます。もし赤字が見込まれる場合は、貯蓄や資産運用など、将来に向けた備えを検討することが重要です。

時代の変化が加速する今、どんな状況にも柔軟に対応できるよう、早めの準備を進めていきましょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和6年4月分からの年金額等について」

- 日本年金機構「年金生活者支援給付金請求書の見込額(月額)の記載箇所」

- 厚生労働省「よくあるご質問(Q&A)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

長井 祐人