2. 住民税非課税世帯とはどんな場合をいうの?

住民税非課税世帯とは、住民税のうち、所得割も均等割もかからない世帯のことをいいます。住民税は、都道府県民税と市区町村民税の合計です。

所得額に応じて負担する「所得割」、誰もが等しく負担する「均等割」の2つで構成されています。

均等割額は、市町村民税が3500~4400円。道府県民税が1500~2500円と幅があり、自治体ごとに異なります。

一方、所得割の税率は、一律市町村民税6%、道府県民税4%の合計10%ですが、こちらも、自治体ごとで税率が異なる場合があります。

住民税非課税世帯は、世帯員のうち誰か一人が住民税(所得割・均等割)を支払わないのではなく、世帯員すべてが住民税を支払わない世帯をいいます。

どのような場合が該当するのか、以下で要件や所得目安などを確認してみましょう。

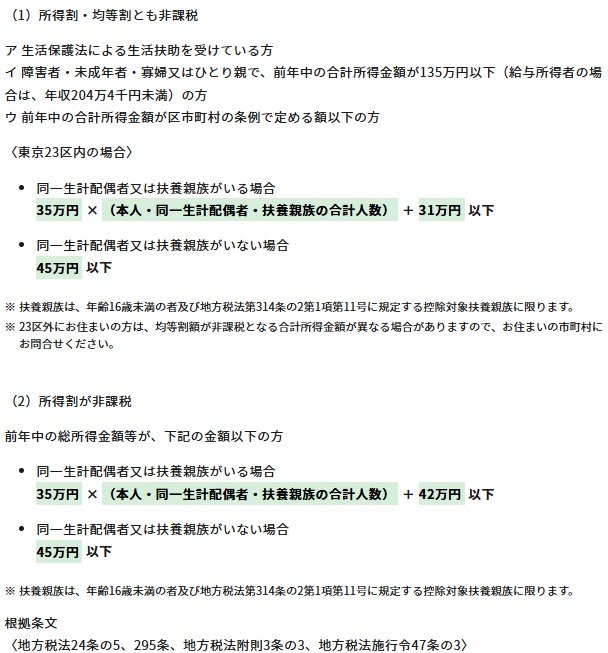

2.1 住民税非課税世帯の要件

- 生活保護法の生活扶助を受けている

- 未成年者、寡婦、ひとり親、障がい者のいずれかで前年の合計所得が135万円以下(給与収入になおすと、年収204万4000円未満)

- 前年の合計所得が区市町村の条例で定められた額以下である

東京23区内の所得目安は次のとおりです。

- 同一生計の配偶者または扶養親族がいる場合

合計所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下 - 同一生計の配偶者または扶養親族がいない場合

合計所得金額が45万円以下(給与所得者であれば、年収100万円以下)

なお、住民税非課税になる年収の目安は、級地区分※や、扶養家族、年齢などの影響を受けます。※級地区分とは、市町村等ごとに決まっている、生活保護基準の級地区分(1級地~3級地)のことです。

住民税非課税世帯に該当するかどうかお知りになりたい場合は、お住まいの自治体でご確認をお願いいたします。

その前に、ご自身の住民税額だけでも確認したいときは、シミュレーションができる自治体のサイトが用意されていることもあります。

住民税非課税世帯になると、今回のような生活救済のための給付金以外に、さまざまな優遇措置が受けられます。