日本では年金の実質的な目減りが続く中、定年後も働くシニアが増加傾向にあります。

総務省の「統計からみた我が国の高齢者-「敬老の日」にちなんで-」によると、65〜69歳の就業率は52.0%、70〜74歳の就業率は34.0%と、いずれも過去最高を記録しました。

年金を受け取りながら他の収入源を確保することは、老後の生活を安定させる有効な手段ですが、現行制度では一定の収入を超えると「年金が減額」される仕組みがあります。

しかし、年金が減額される制度である「在職老齢年金制度」は徐々に緩和されており、近い将来、廃止に向かう動きも見られます。

そこで本記事では、在職老齢年金制度の概要や、現在議論されている基準額の引き上げ・廃止案について解説します。

老後も働き続けることのメリットについても紹介しているので、あわせて参考にしてください。

1. 年金がカットされる「在職老齢年金制度」とは?

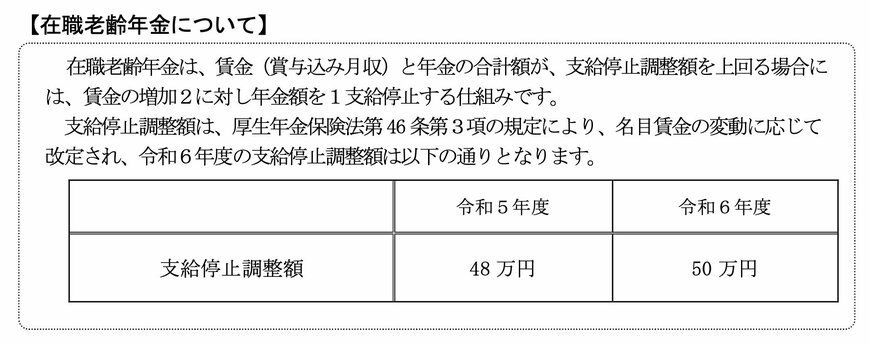

在職老齢年金制度とは、年金を受け取りながら厚生年金保険に加入して働き続ける場合、一定の収入を超えると年金の一部または全額が支給停止になる仕組みです。

支給停止となる基準額は、労働収入と年金収入の合計額に基づいて設定され、この基準を「支給停止調整額」と呼びます。

2024年度の支給停止調整額は50万円で、労働収入と年金収入の合計が50万円を超えると、年金の一部または全額が減額されます。

【写真全5枚】1枚目/《在職老齢年金》令和6年度の支給停止調整額は前年度から2万円引き上げに、2枚目/在職老齢年金のフローチャート1/5

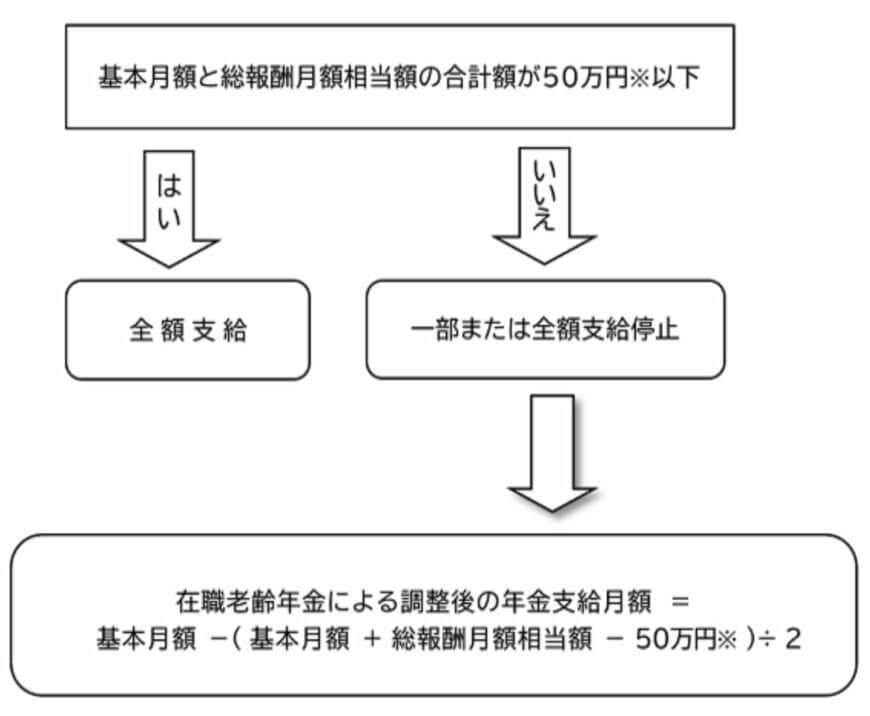

在職老齢年金制度によって支給停止となる年金額は、次の計算式で算出されます。

在職老齢年金による調整後の年金支給月額=基本月額 - (基本月額 + 総報酬月額相当額 - 支給停止調整額) ÷ 2

「基本月額」は加給年金額を除いた厚生年金の月額で、「総報酬月額相当額」は直近1年の標準賞与額の12分の1を指します。

基本的に、労働収入が高くなるほど年金の減額分が多くなりますが、具体的にどのくらい年金が減額されるのでしょうか。

1.1 在職老齢年金制度によって減額される「年金額」は?

在職老齢年金制度によって、減額される年金額を確認したい場合は、以下のフローチャートを活用すると良いでしょう。

たとえば、年金月額(基本月額)が15万円で、総報酬月額相当額が30万円の場合、合計は45万円となり、年金は全額支給されます。

一方、年金月額が15万円で総報酬月額相当額が36万円の場合、合計が51万円となるため、年金は5000円減額されます。

また、年金月額が15万円で総報酬月額相当額が66万円以上の場合、合計が支給停止基準を大幅に超えるため、年金は全額停止されます。

このように年金が15万円もらえても、働きすぎると全額カットとなってしまうため「老後の生活を支えるために働いているのに損」と感じる方が多いのが現状です。

そこで政府は現在、働くシニアが増加する中で、在職老齢年金制度が就労意欲を阻害する一因となっていることから、見直しを検討しています。

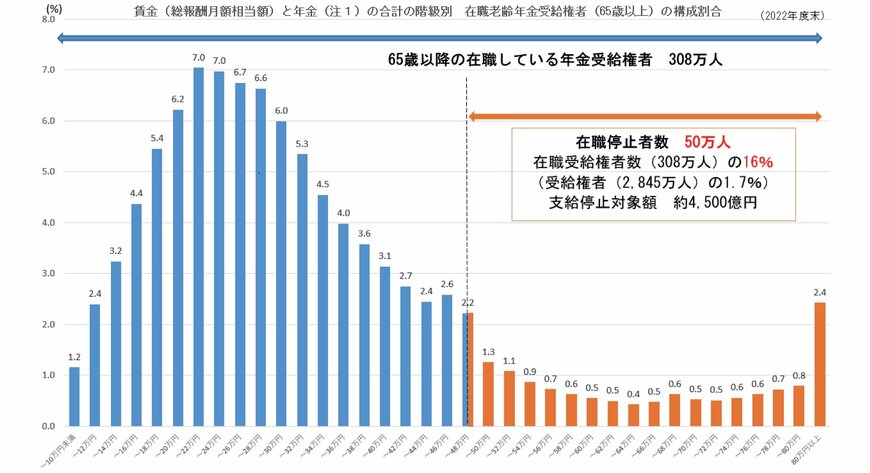

2. 50万人の「働くシニア」が年金カットされている現状

前述の通り、老後も厚生年金に加入しながら働き続ける場合、一定の収入を超えると年金が減額される仕組みとなっています。

厚生労働省の「在職老齢年金制度について」によると、65歳以上で働きながら年金を受給している人の16%(50万人)が支給停止の対象となっています。

約50万人のシニアが年金を減額されていることから「働きすぎると損になる」状況が広がり、シニアの働き控えが進んでいます。

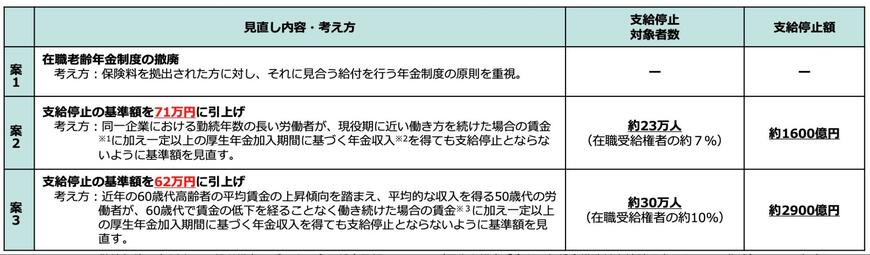

こうした状況を受け、政府は「在職老齢年金制度」の見直し案として、3つの案を提示しました。

- 案1:在職老齢年金制度の撤廃

- 案2:50万円の基準額を71万円に引き上げ

- 案3:50万円の基準額を62万円に引き上げ

政府が提示した案には、基準額を現在の50万円から「62万円」または「71万円」に引き上げる案と、制度を廃止する案があります。

ただし、厚生労働省の試算では、制度を廃止した場合、現在減額対象となっている約50万人分の年金削減額「4500億円」が新たに必要になるとされています。

これらの見直し案が実現すれば、働くシニアの年金給付が増加する一方で、年金財政の悪化が懸念されます。

結果として、現役世代の年金給付水準が引き下げられる可能性もあることから、慎重な議論が求められています。

3. 老後も厚生年金に加入しながら「働くメリット」

最後に、老後も厚生年金に加入しながら働く「メリット」について見ていきましょう。

本記事で紹介した「在職老齢年金制度」は、厚生年金に加入しながら働くことを前提にした制度であり、加入しなければ年金が減額されることはありません。

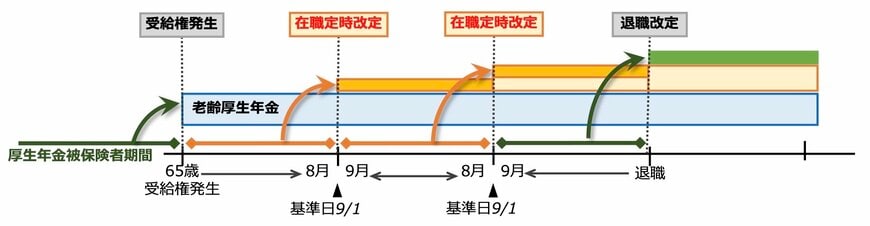

とはいえ、厚生年金に加入しながら老後も働き続けた場合、従来の年金額よりもさらに増やすことができるというメリットがあります。

この仕組みは「在職定時改定」と呼ばれ、65歳から70歳の間に厚生年金保険料を納めると、毎年10月に年金額が見直されるのです。

年金を受け取りながら働き続ける場合、在職中に毎年1回、在職定時改定によって年金額が増加する点は大きな利点と言えます。

さらに、今後「在職老齢年金制度」の見直しが進めば、より安定した収入の確保がしやすくなるとともに、年金額の増加も期待できるでしょう。

老後も働く選択を考えている方は、今一度「どのような条件下で働くか」を見直すきっかけにできると良いでしょう。

4. 本格的な議論はこれから。年金以外の備えを考えておこう

本記事では、在職老齢年金制度の概要と、現在議論されている基準額の引き上げおよび廃止案について解説しました。

基準額の引き上げや廃止はまだ決定事項ではなく、現在議論が行われている段階です。

シニア世代にとっては基準額の引き上げや廃止は歓迎すべきニュースかもしれませんが、現役世代にとっては年金給付水準が引き下げられる可能性があるため、懸念材料となるかもしれません。

シニア世代と現役世代の双方が納得できる改善案となるかどうか、今後の議論の行方に注目が集まります。