老後資金の大事な柱である公的年金ですが、年々増えているのを知っているでしょうか。

物価上昇に合わせて年金額もアップする仕組みがありこのところ連続で増えているのですが、あまり実感がないという方も多いのではないでしょうか。

私もファイナンシャルアドバイザーとしてお金の相談を受けていますが、高齢世帯の方々から「年金が少なくて老後が不安」という声をよく耳にします。

そこで今回は、実際に現在の日本でどれくらいの年金が受給されているのか、シニア世代のリアルな年金事情をチェックしてみましょう。

老後の生活費や目標額を考える参考に、ぜひ最後までお付き合いください!

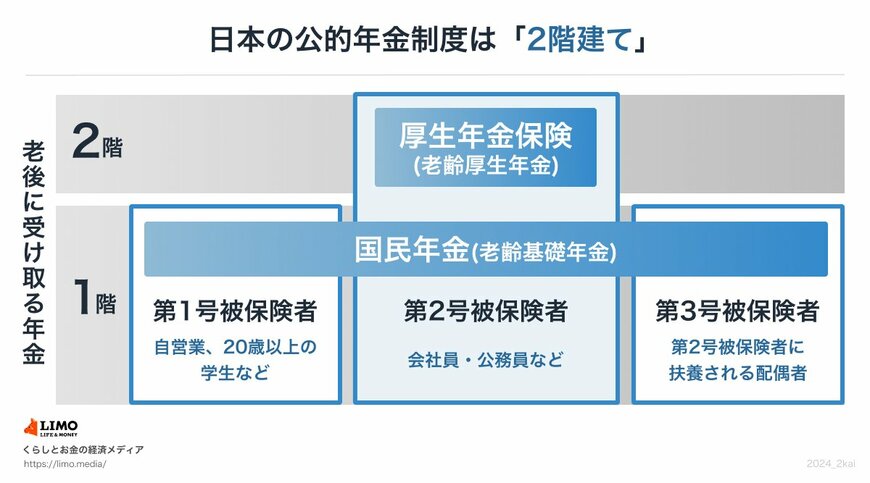

1. 【厚生年金・国民年金】公的年金のキホンを整理!

日本の公的年金制度は、1階部分に当たる「国民年金(基礎年金)」と、2階部分に当たる「厚生年金」から成り立つため、「2階建て」などと表現されますね。

ふたつの年金制度の基本を整理しましょう。

1.1 1階部分:国民年金(基礎年金)

「2階建ての年金制度」の1階部分にあたる国民年金(基礎年金)は、公的年金のベースとなる部分。原則、日本に住む20歳から60歳未満の人すべての人が加入対象です。

年金保険料は定額(※1)で、480カ月全期間納付した場合、老後に国民年金(老齢基礎年金)の満額(※2)を受給できます。

未納期間がある場合、その月数に応じて満額から差し引かれて支給されるしくみです。

※2024年度の月額

国民年金保険料と国民年金の満額は、年度ごとに見直しがおこなわれます。

- ※1:国民年金保険料:1万6980円

- ※2:国民年金(老齢基礎年金)の満額:6万8000円

1.2 2階部分:厚生年金

2階部分にあたる厚生年金は、民間企業や官公庁などに雇用されて働く人が、国民年金に上乗せして加入する年金です。加入対象は、会社員や公務員のほか、一定の条件を満たして働くパートやアルバイトの人も含まれます。

年金保険料は、報酬(給与や賞与)に応じて計算され、収入が多い人ほど保険料が高くなる仕組みになっています。ただし、保険料には上限が設定されています。

また、老後に受け取る年金額は、納付した年金保険料の総額をもとに決まります。つまり、年金加入月数とその期間の収入が、将来受け取る年金額にダイレクトに響くのです。

このように、現役時代の年金加入状況によって、老後に受け取れる年金額には個人差が生じます。

次では、厚生労働省年金局が2024年12月に公表した「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、国民年金と厚生年金の「年齢別平均月額」と「月額ゾーンごとの受給権者数」について詳しく見ていきましょう。