後期高齢者医療制度の保険料の軽減とは

後期高齢者医療制度には、いくつかの保険料軽減措置があります。

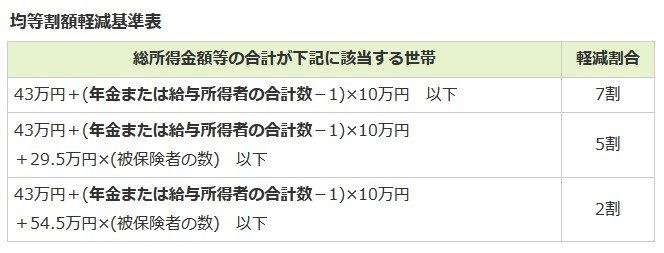

1. 均等割の軽減

所得が低い場合、均等割(東京都の場合4万7300円)が軽減されます。

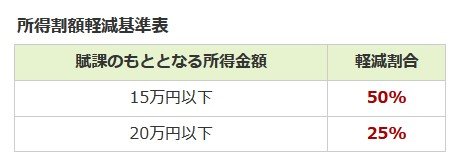

2. 所得割額の軽減

また、東京都の場合は所得割額(所得割率:9.67%)の軽減もあります。※ただしこちらは東京都独自の軽減です。

賦課のもととなる所得金額が20万円以下の場合は25%、15万円以下の場合は50%の軽減が受けられます。

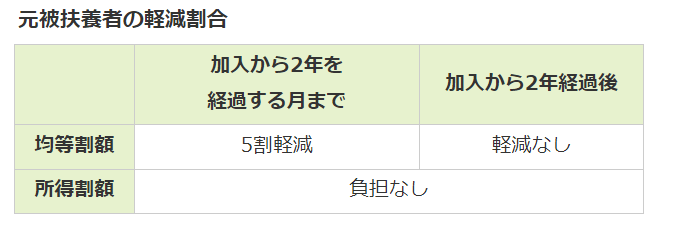

3. 被扶養者だった方の軽減

後期高齢者医療制度の対象となった日の前日まで、配偶者等の健康保険(国保・国保組合は除く)の扶養に入っていた方にも軽減があります。

- 均等割額:5割軽減(加入から2年を経過する月まで)

- 所得割額:負担なし

もともと扶養されていた方は、後期高齢者医療制度に加入するまでは保険料を負担していません。しかし、75歳になると制度への加入が義務付けられ、初めて保険料負担が発生します。この負担増に戸惑う人も少なくありません。

こうした負担を軽減するため、各都道府県の後期高齢者医療広域連合より、所得に応じて保険料軽減措置が設けられています。

4. 保険料の減免

著しい所得の減少があった場合など、一定の条件を満たせば、申請により保険料の減免を受けられることがあります。具体的には、以下のようなケースに該当する場合です。

- 事業の休廃止などで収入が大幅に減少した

- 災害により資産に大きな損害を受けた

保険料の納付が困難で、預貯金などを活用しても対応できない場合、申請により保険料の減免を受けられることがあります。

減免期間は原則3カ月ですが、必要に応じてさらに3カ月延長でき、年度内では最大6カ月まで認められます。

まとめにかえて

今回は後期高齢者医療制度について詳しく確認しましたが、制度はいつ変更されるかわからず、老後の支えとなる年金についても将来どうなるか不透明な状況です。そのため、どのような状況においても安心できる老後生活を実現するためには、計画的な資産形成が不可欠です。

現在は、新NISAやiDeCo(イデコ:確定拠出年金)といった制度が整備されており、資産運用を始める環境が改善されています。これらの制度を活用することで、長期的な資産形成を無理なくスタートすることが可能です。ただし、資産運用には元本割れのリスクがあることも理解し、自分のリスク許容度や目標に合った方法を選ぶことが重要です。

安心できる将来を迎えるために、今から自分に合った資産運用方法を探し、計画的に取り組んでみてはいかがでしょうか。