老後の生活費として「2000万円が不足する」という、いわゆる「老後2000万円問題」が話題になったのは、2019年ごろのことです。

食品や電気・ガス料金の高騰が続く中、物価の上昇が止まらなければ、老後資金の不足額は2000万円どころではなくなる可能性もあります。このような背景から、老後のお金に対する不安を抱える人が増えているのは自然なことといえるでしょう。

筆者はファイナンシャルアドバイザーとして、これまで多くのお客様から「資産形成」に関する相談を受けてきましたが、「老後資金としていくら必要かが分からない」「自分がいくら年金を受け取れるか知らない」という声は少なくありません。

では、実際のところ、現在のシニア世帯はどのような状況にあるのでしょうか。たとえば、老後を迎えた70歳代の世帯では、どれくらいの人が「貯蓄3000万円以上」を持っているのでしょうか。

本記事では、70代のシニア世帯に焦点を当て、貯蓄額や年金額といったお金事情を詳しく解説していきます。さらに、記事の後半では、将来に向けた「老後対策」の方法についても、ファイナンシャルアドバイザーの視点からアドバイスをまとめています。

1. 【70歳代・二人以上世帯】「貯蓄3000万円以上」は何%?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」を参考に、70歳代・二人以上世帯の貯蓄事情を確認していきます。

【写真全6枚中1枚目】70歳代・二人以上世帯の貯蓄額円グラフ。2枚目では2024年度の年金額例を紹介1/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 「貯蓄3000万円以上」の割合|70歳代・二人以上世帯

- 19.7%

1.2 「貯蓄額の平均・中央値」|70歳代・二人以上世帯

- 平均:1757万円

- 中央値:700万円

1.3 【貯蓄額一覧表】(金融資産を保有していない世帯を含む)|70歳代・二人以上世帯

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

70歳以上の二人以上世帯のうち、19.7%が「貯蓄3000万円以上」を保有していることがわかります。

また、全体の「貯蓄の平均額は1757万円」とされていますが、より実態を反映した「中央値は700万円」となっています。

70歳代というと、「退職金を受け取って裕福な老後を楽しんでいるのでは」と考える方もいるかもしれません。

確かに、貯蓄が3000万円以上ある世帯は約2割存在しますが、貯蓄状況には明確な二極化が見られます。

具体的には、70歳以上の二人以上世帯において「貯蓄がゼロの世帯は19.2%」であり、「貯蓄500万円未満の世帯は22.2%」となっています。

老後の主な収入源として「年金」が挙げられますが、2024年度の年金受給額はいくらになるのでしょうか。

次章では、2024年度における国民年金と厚生年金の具体的な年金額例を見ていきます。

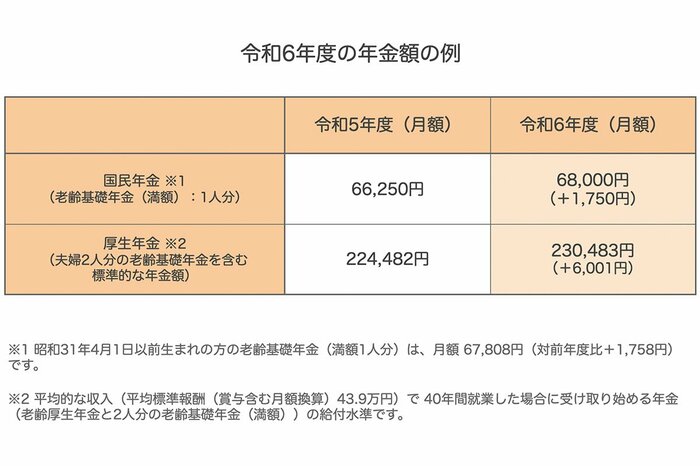

2. 2024年度の年金額は「2.7%の増額」へ

厚生労働省は2024年1月19日に「2024年度の年金額を2.7%引き上げる」と発表しました。

また、総務省統計局が2024年8月23日に発表した「2020年基準 消費者物価指数 全国 2024年(令和6年)7月分」では、2024年7月の消費者物価指数(総合指数)が前年同月比で2.8%上昇したことが示されています。

物価の上昇によって家計が厳しくなっていると感じる人が増えている一方で、公的年金は原則として「物価や賃金の上昇率」に基づいて年額が見直されます。

しかし、公的年金には物価や賃金の上昇率を超えないように「年金額を抑える」仕組みがあり、これは「長期的な給付と負担のバランスを確保するため」に必要です。

その結果、年金が増えたとしても物価上昇に追いつかず、「年金が上がったと実感しにくい」という状況が続いています。

では、2024年度の年金額は具体的にどのくらいなのでしょうか。

2.1 2024年度の年金額例「国民年金・厚生年金」

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

上記の情報はすべて年金の月額に関するもので、厚生年金は厚生労働省が試算した「モデル夫婦(片働き夫婦世帯)の年金額の例」です。

しかし現代では共働き世帯が増加しており、厚生労働省のモデル夫婦のように「40年間専業主婦」というケースは少なくなっています。

家庭ごとに年金の受給額は、働き方や勤務期間、収入によって異なるため、前述の「モデル夫婦の年金額例」はあくまで参考の一例として捉えておきましょう。

ここまで、2024年度に年金が増額されたことや2024年度の年金額の例を紹介してきました。

次章では、「厚生年金と国民年金の平均月額」について確認していきます。

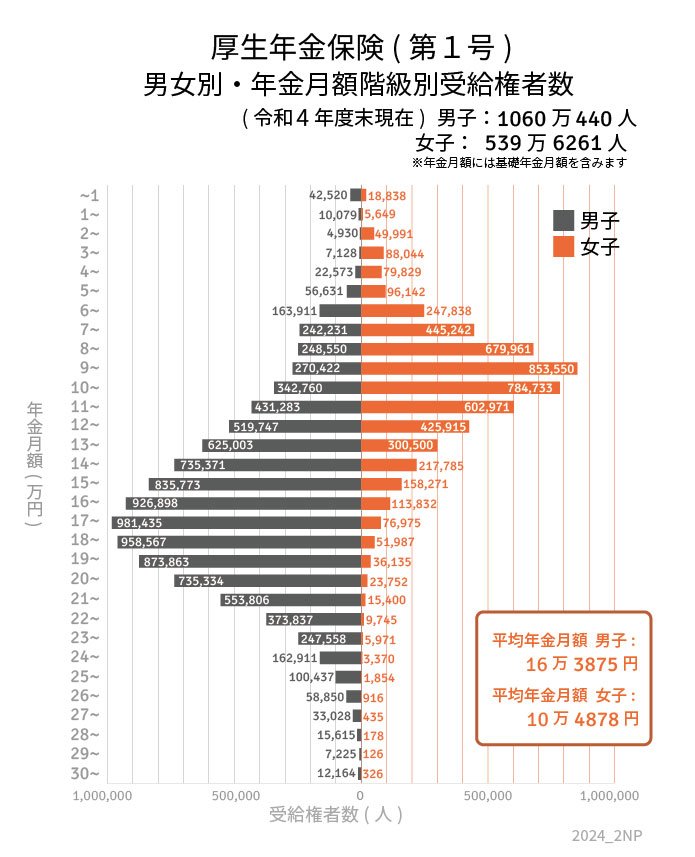

3. 厚生年金の平均受給額はいくらか

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に、現在のシニアが受け取っている年金の平均受給額を見ていきましょう。

3.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金(国民年金を含む)の「全体の平均額は14万円台」となっています。

男性はこの全体の平均額を上回り、月額年金が1万9902円多いことがわかります。

一方、女性は男性の月額年金に比べて5万8997円少ないという結果が出ています。

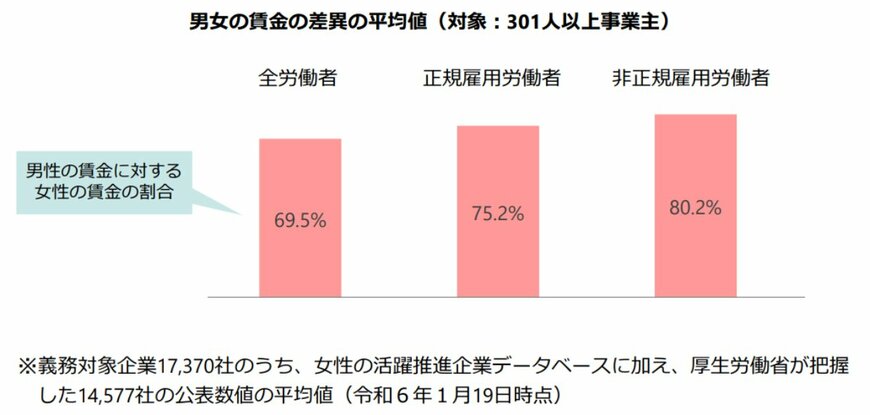

この違いの一因として、男女の賃金差が挙げられます。

以下のグラフは、厚生労働省が公表した「男女の賃金の差異の情報(令和6年1月19日時点)」を示しており、男性の賃金に対する女性の賃金の割合を表しています。

全労働者の中で、男性の賃金に対する「女性の賃金の割合は69.5%」です。

これは、女性が男性と比べて賃金が明らかに少ないことを示しています。

厚生年金は、現役時代の収入や年金保険の加入期間によって、受給額が異なります。

一般的に、収入が多く年金保険の加入期間が長いほど、厚生年金の受給額は増える仕組みです。

厚生労働省の「離職理由別離職率の推移」によると、2023年の「1年間の離職率」における個人的な理由(結婚、出産・育児、介護・看護など)による離職率は全体で11.4%で、前年に比べ0.4ポイント上昇しました。

このうち、性別で見ると「個人的な理由による離職率」は男性が9.4%、女性が13.7%で、女性が家庭の事情で離職する割合が高いことがわかります。

離職すると、再就職しない限り、厚生年金保険に加入し続けることができません。

それでは、自営業者や専業主婦(主夫)が加入する国民年金の平均受給額はどのくらいでしょうか。

次章では「国民年金のみ」平均受給額を詳しく見ていきましょう。

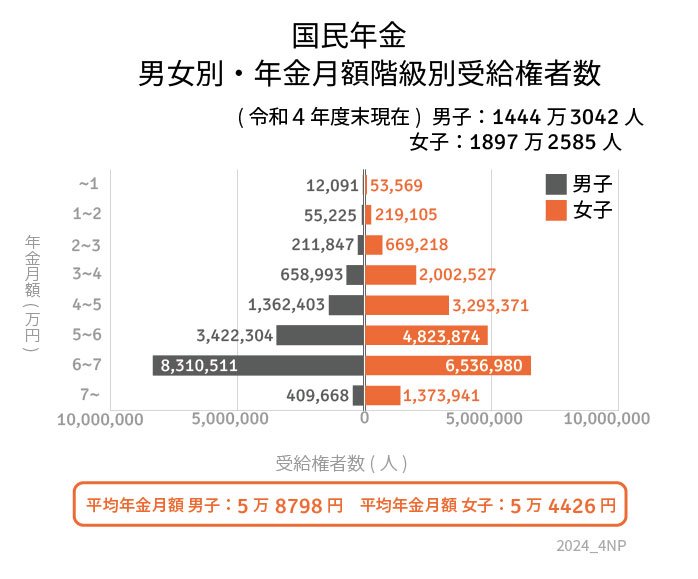

4. 国民年金の平均受給額はいくらか

4.1 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金は、公務員や会社員も加入対象ですが、自営業者や専業主婦(主夫)は厚生年金に加入できないため、国民年金のみ加入することになります。

厚生労働省年金局のデータによると、国民年金の平均月額は5万円台で、保険料は一律のため、個人による大きな差はありません。

しかし、物価の上昇を考慮すると、国民年金だけで老後の生活を維持するのは厳しいかもしれません。

自身の年金受給額について詳しく知りたい場合は、日本年金機構から毎年誕生月に届く「ねんきん定期便」をチェックすることをおすすめします。

次章では、内閣府男女共同参画局の調査を基に、年齢を重ねることで「仕事や家事が難しくなる」という問題について解説します。

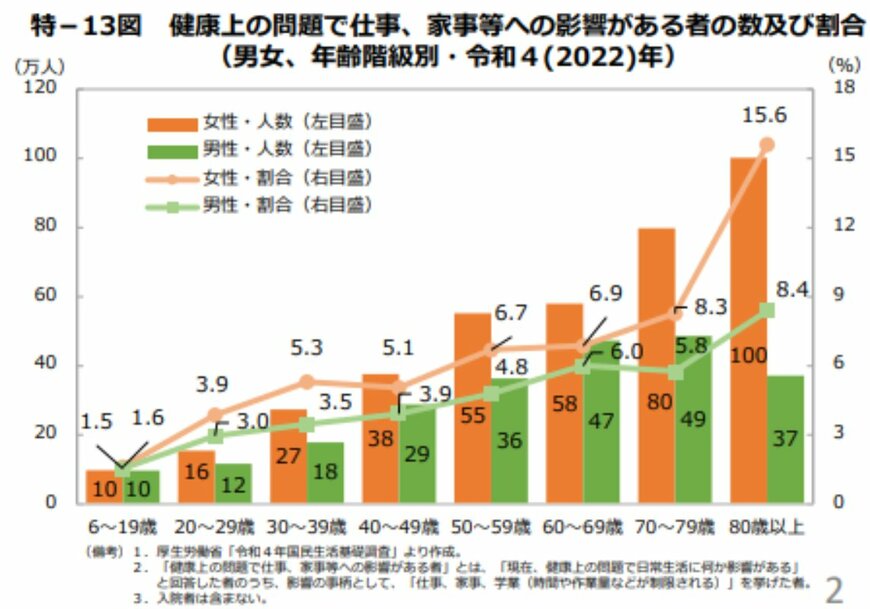

5. 年齢を重ねるほど「仕事や家事が制限される」傾向に

以下のグラフは、内閣府男女共同参画局が発表した「令和6年版 男女共同参画白書」のデータです。

このグラフでは、「現在、健康上の問題で日常生活に何らかの影響がある」と回答した人の中で、具体的に「仕事、家事、学業(時間や作業量などが制限される)」に対する影響を挙げた人数やその割合を示しています。

グラフからは、年齢が上がるにつれて健康上の問題によって仕事や家事が難しくなる人が増加していることが見て取れます。

退職後は、現役時代と同じような収入を得ることが難しく、さらに物価の上昇が続いているため、生活費が増加する傾向にあります。

本記事では「70歳代・二人以上世帯の平均貯蓄額」や「公的年金の平均月額」について考察しましたが、物価高の影響により年金受給額が抑えられる仕組みや、年金だけで老後生活を賄うのが難しい状況が明らかになりました。

70歳代の二人以上世帯では、貯蓄が3000万円以上の世帯が19.7%存在する一方で、貯蓄ゼロの世帯も19.2%います。

では、老後の生活を安定させるためには、どのような対策をしておけばよいのでしょうか。

次章では、今から実施できる「老後に向けた準備」について詳しく見ていきます。

6. 時間を味方につけることが重要

今回は、70歳代のシニア世帯の貯蓄や年金額などのお金事情を見ていきました。平均受給額を見ても、年金だけでは老後安心できないと感じられた方も多いでしょう。実際、年金受給額は個人ごとに異なり、これまでの収入や加入期間によって大きな差が生じます。

そのため、まずは「自分がいくらの年金を受け取れるのか」を確認することが、老後対策の第一歩です。年金の受給見込み額を知るためには、「ねんきん定期便」や「ねんきんネット」を活用するのがよいでしょう。

貯蓄については「先取り貯蓄」が基本の考え方です。給料をもらったら、まず貯蓄分を確保し、残りで生活費をやりくりする方法です。「毎月いくら貯めるのか」という具体的な目標を立て、それを自動的に実行できる仕組みを作ることで、無理なく貯蓄が進められます。

ただし、預貯金だけでは物価の上昇に対応しきれない場合があります。そこで注目されているのが「資産運用」です。資産運用は「お金に働いてもらう」方法ですが、投資にはリスクがつきものです。そのため、投資を始める際には、リスクの仕組みを理解した上で、慎重に選択することが大切です。

リスクを抑えるための基本的な考え方は「長期・分散投資」です。投資先を1つに絞るのではなく、株式、債券、投資信託など、複数の資産に分散投資することで、リスクを軽減することが可能です。また、毎月一定額をコツコツと投資していく「積立投資」を行うことで、購入価格を平準化する効果が期待できます。

老後の不安を和らげるためには、「時間を味方につける」ことがポイントです。若いうちから始めれば、無理のない金額でも資産を増やしやすくなります。

老後に向けた対策は、早ければ早いほど選択肢が広がります。まだ何も準備をしていない方も、まずは年金の受給見込みを確認し、老後に必要な資金の目安を把握するところから始めてみてください。

7. 【ご参考】70歳代・二人以上世帯の貯蓄額(金融資産保有世帯のみ)

- 100万円未満:7.0%

- 100~200万円未満:6.3%

- 200~300万円未満:5.4%

- 300~400万円未満:5.8%

- 400~500万円未満:3.1%

- 500~700万円未満:7.7%

- 700~1000万円未満:7.2%

- 1000~1500万円未満:12.7%

- 1500~2000万円未満:8.2%

- 2000~3000万円未満:9.1%

- 3000万円以上:24.3%

<貯蓄額平均と中央値>

- 平均:2188万円

- 中央値:1100万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和5年簡易生命表の概況 主な年齢の平均余命」

- 総務省統計局「2020年基準 消費者物価指数 全国 2024年(令和6年)7月分(2024年8月23日公表)」

- 厚生労働省「受給者のみなさんへ」

- 厚生労働省年金局「年金制度基礎資料集2024年7月」

- 厚生労働省「男女の賃金の差異の情報公表状況(令和6年1月19日時点)」

- 内閣府男女共同参画局「令和6年版 男女共同参画白書」

- 厚生労働省「離職理由別離職率の推移」