4. 老後資金を増やす方法として「資産運用」も視野に

本記事では、40歳代から70歳代の貯蓄状況について解説していきました。

40歳代・50歳代・60歳代・70歳代の平均貯蓄額や貯蓄割合を見てみると、貯蓄ができている世帯とそうでない世帯の二極化が進んでいることがわかります。

低年金化が進む現代では、老後の生活を年金だけに頼るのはリスクが高くなっているため、現役のうちからコツコツと老後資金を準備しておくことが重要です。

老後資金を増やす方法としては「資産運用」が有効で、特に2024年1月から始まった新NISAを活用すれば、資産運用で得た利益が非課税となり、従来よりもお得に資産形成ができます。

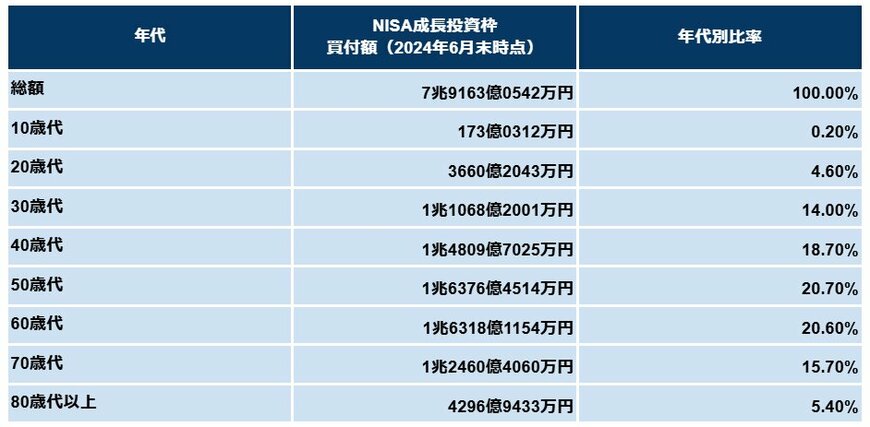

新NISAは非課税保有期間が有期から無期限になり、より長期的な資産運用がしやすくなりました。金融庁が発表したNISA買付額は以下のとおり、40歳代・50歳代が最多となっています。

老後を強く意識し始める年代でもある40歳代・50歳代。老後資金の準備としてNISA制度を活用する人は少なくないでしょう。

4.1 《年代別》NISA買付額

NISA買付額《成長投資枠・積立投資枠の合計》

NISA買付額《成長投資枠》

NISA買付額《積立投資枠》

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融庁「NISAを知る」

- 金融庁「NISA口座の利用状況に関する調査結果の公表について 2024年6月末時点(令和6年9月17日公表)」

和田 直子