3.3 国民年金基金やiDeCoを活用する

国民年金基金やiDeCoといった、年金の「3階部分」と呼ばれる制度の活用も、受給額を増やすのに適しています。

国民年金基金は、国民年金第1号被保険者のみが加入できる制度です。

掛金額に応じてあらかじめ給付額が決まっている確定給付型の年金です。年金のタイプ(終身年金・確定年金)や支給期間、遺族一時金の保証有無などが自由に選べます。

また、掛金はすべて社会保険料控除の対象となります。国民年金保険料と併せて控除対象となるため、節税効果も期待できるでしょう。

iDeCoは自分で運用した分を老後に受け取る確定拠出型の年金です。国民年金基金に比べて税制優遇に強みを持ちます。主な優遇は以下のとおりです。

- 掛金が全額所得控除の対象

- 運用益が非課税

- 受け取り時も一定額までなら非課税

節税効果が高く、個人事業主やフリーランスに適した制度です。また、リスクを取る分、より多くの年金を受給できる可能性があります。

どちらも国民年金第1号被保険者であれば月額6万8000円まで掛金を拠出できます。併用も可能なため、自分のライフプランに合わせた年金づくりをしてみましょう。

4. まとめ

国民年金は誰もが受け取れる年金のため年代による差が少なく、多くの人が同じような額を受給することになります。しかし金額は少ないため、上乗せ制度の活用は重要です。

年金受給開始後の生活に困らないよう、現役のうちから資産づくりをして老後に備えましょう。

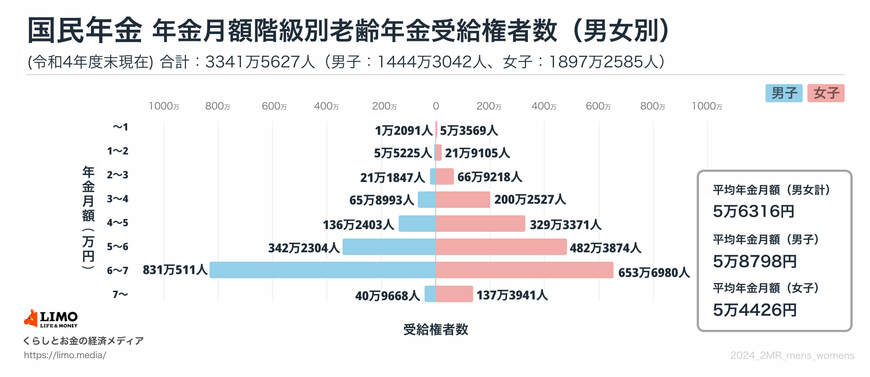

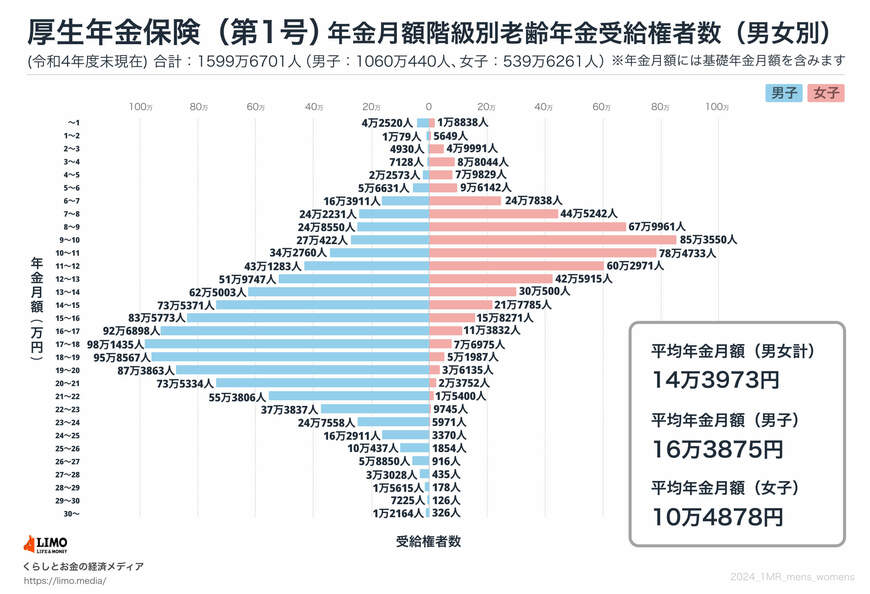

4.1 ご参考:老齢年金(国民年金・厚生年金)の平均受給額

国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

厚生年金の平均月額(国民年金を含む)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

国民年金

厚生年金

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和6年4月分からの年金額等について」

- 日本年金機構「付加保険料の納付」

- 日本年金機構「任意加入制度」

- 全国国民年金基金「国民年金基金のメリット」

- 全国国民年金基金「国民年金基金とiDeCoとの違い」

石上 ユウキ