3. 【積立投資シミュレーション】「50歳から65歳」までに1000万円を貯めるには

新NISAは、2024年1月からスタートした新しい少額非課税投資制度です。

通常、投資によって得られる利益には約20%の税金がかかりますが、NISAを利用すれば、これらの利益が全て非課税となります。

このため、NISAを使った資産運用は、一般口座や特定口座での運用に比べて、より効率的に資産を増やすことができるのが特徴です。

さて、老後の資金として50歳から65歳までの15年間で1000万円を準備する場合、毎月どのくらい積み立てる必要があるのでしょうか。

利回り「1%から10%」の範囲でシミュレーションしてみましょう。

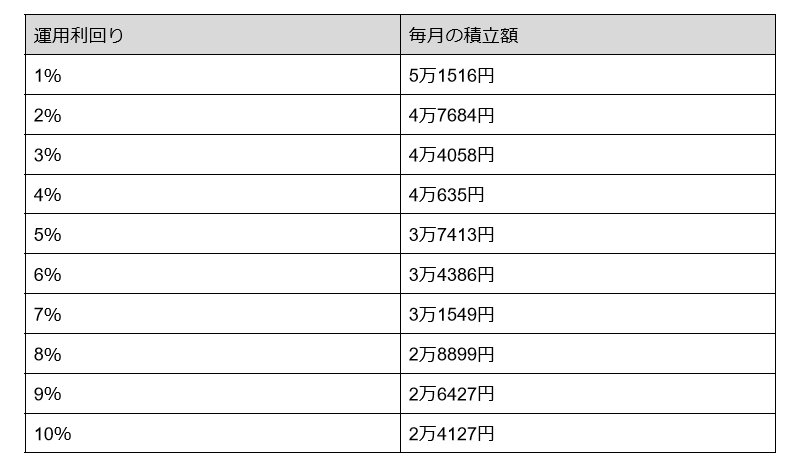

3.1 15年間で「1000万円」を貯めるために必要な毎月の積立金額

【利回り:毎月の積立額】

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

上記はあくまでシミュレーションに過ぎず、運用利回りは投資開始時点で確定するものではありません。

毎月の積立投資においては、無理のない金額を算出し、自身が許容できるリスクについても十分に検討しておくことが重要です。

金融庁の「長期・積立・分散投資とNISA制度」によれば、20年間(1998〜2017年)の間に世界の主要株価指数に投資した結果、国内(日経平均)は年平均5.5%、米国(S&P500)は年平均9.1%のリターンを得られたとのことです。

米国への投資は魅力的に見えるかもしれませんが、「ハイリスク・ハイリターン」の観点から、高いリターンを期待する際にはそれ相応のリスクも伴うことを忘れてはいけません。

リスクを軽減するためには、投資先の国を分散したり、株式や債券などの幅広い資産に投資することが重要です。

投資には元本割れのリスクがあるものの、物価上昇を上回る速度で資産を増やすことができる可能性があるのも、資産運用の魅力の一つです。

自分の考えや状況に応じて、資産運用を効果的に活用していきましょう。