4.3 iDeCoや企業年金などを活用する

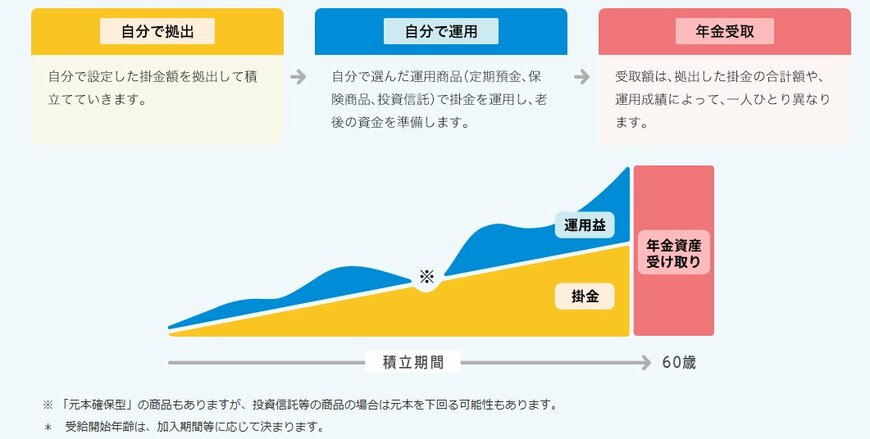

iDeCoや企業年金といった私的年金の活用は、現役のうちから資産づくりができる有効な方法です。

iDeCoは税制優遇に強みのある制度です。具体的には、以下のような優遇があります。

- 掛金が全額所得控除(小規模企業共済等掛金控除)の対象となる

- 運用益が非課税となる

- 受取時に退職所得控除または公的年金等控除が適用される

現役時代のうちから節税が可能で、少ない負担で積立を続けられます。

会社に企業年金制度がある人は、活用を検討してみましょう。企業年金の掛金は、事業主が負担します。

12月からは企業年金(DBなど)とiDeCo併用時のiDeCoの掛金上限額が2万円に引き上げられるため、2つの制度を併せて活用するのもおすすめです。

5. まとめ

年収600万円・勤続40年働いた人が受け取れる年金は、約18万円でした。平均を上回ってはいますが、物価高による生活支出の多さを考えると、決して多い金額とはいえないでしょう。

老後生活でのお金のやりくりに苦しまないよう、現役のうちから資産づくりをしていくのが重要です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「は行 報酬比例部分」

- 全国健康保険協会「令和6年3月(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 日本年金機構「在職老齢年金の計算方法」

- 日本年金機構「年金の繰下げ受給」

- 厚生労働省「確定給付企業年金制度の主な改正(令和6年12月1日施行)」

- iDeCo公式サイト「iDeCoってなに?」

石上 ユウキ