4. 年金受給額を増やすための方法

通常の働きでは年金額が30万円に達するのは難しいことがわかりましたが、支給開始年齢を遅らせることで受給額を増やすという手段もあります。

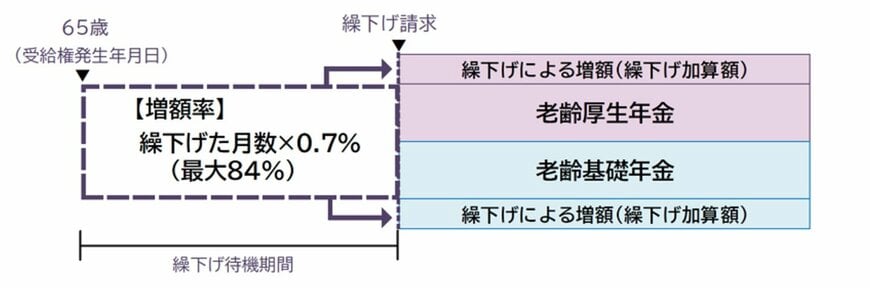

4.1 年金の繰下げ受給による増加

【繰下げ受給の概要】

- 支給開始を1ヶ月繰り下げるごとに年金額が0.7%増額

- 最大75歳まで繰下げ可能(最大84%増額)

例えば、65歳時点で月額16万円の年金受給権がある場合、75歳まで繰り下げると16万円×1.84となり29万4400円に増額されます。

4.2 年金繰下げ受給の注意点

ただし年金の繰下げ受給は、75歳までの収入や貯蓄が確保できていないと、それまでの期間の年金収入がなく厳しい生活になります。そのため、年金繰下げを行う場合には事前にしっかりとした計画を立てることが重要です。

さらに、年金受給額を増やすことにより年間の所得税や健康保険料、住民税の増加に繋がる可能性があります。

年金受給額を上げることだけに重点を置かずに、自分の収支やライフプランに適した年金受給額を考えて目指していきましょう。

5. まとめにかえて

老後の生活において、年金収入はとても大切ですが、現役と同等の収入を年金だけで得るのは困難です。

大切なのは、将来自分が受給するであろう年金額と、生活に必要な月々の費用を認識して、老後のライフプランを作成することです。年金収入だけに頼らずに、現役世代からの積立や資産運用などにより、自身に必要な資金を作っていきましょう。

また、年金額や計算方法は法改正などにより変更されることもあります。リアルタイムの情報を確認して、自分の資産形成を適宜チェックすることも大切です。

難しい制度や資産運用については、ファイナンシャルプランナーなどの専門家の助言を得ることも検討をしながら、自分に最適なライフプランを探していきましょう。

参考資料

- 厚生労働省 第13回社会保障審議会年金部会資料「生活設計と年金に関する世論調査(主な調査結果)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「いっしょに検証!公的年金〜年金の仕組みと将来〜 第04話 日本の公的年金は2階建て」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「報酬比例部分」

- 日本年金機構「年金の繰下げ受給」

斎藤 彩菜