3.3 デメリット①限度額を超えた場合に窓口での医療費負担が増える

自己負担限度額が引き上げられれば、その分窓口での医療費負担が増えます。

私たちが負担する医療費の割合(1〜3割)は変わらないため、医療費負担が増えれば高額療養費の支給金額は減ってしまいます。お金の負担が増えることで、先進的治療を受けるのを諦めてしまう人が出てくる可能性があるでしょう。

3.4 デメリット②世帯合算しても恩恵を受けられない人も

世帯合算とは、自分と同じ公的医療保険に加入している人の医療費を負担した場合、自分の医療費負担と合算できる高額療養費の仕組みです。これにより、自己負担限度額を超えやすくなり高額療養費を支給できる可能性が高まります。

しかし、自己負担限度額が引き上げられてしまうと、合算しても限度額を超えない可能性があります。これまでは支給されていた高額療養費が受け取れないケースも十分あり得るでしょう。

3.5 デメリット③多数回該当の上限も引き上げの可能性あり?

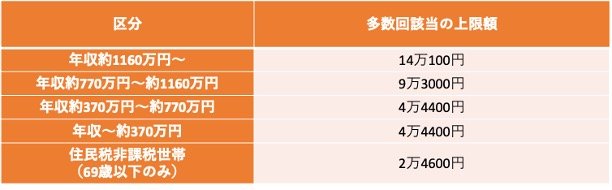

多数回該当とは、過去12ヶ月間に3回自己負担限度額を超えている場合、4回目以降の限度額上限が引き下げられる高額療養費の仕組みです。引き下げられた場合の限度額は、以下のとおりです。

- 年収約1160万円〜:14万100円

- 年収約770万円~約1160万円:9万3000円

- 年収約370万円~約770万円:4万4400円

- 年収~約370万円:4万4400円

- 住民税非課税世帯(69歳以下のみ):2万4600円

現時点では不透明ですが、今後自己負担限度額の上限が引き上げられるとなると、多数回該当の限度額も引き上げられる可能性が考えられます。今後の動向を注視する必要があるでしょう。

4. まとめ

高額療養費の自己負担限度額の上限額については、まだ引き上げを検討している段階です。とはいえ、将来的な限度額引き上げは避けられないでしょう。

国は「年齢ではなく負担能力に応じた負担という全世代型社会保障の理念」をもとに社会保障改革を進めています。しかし、高齢化が進むなかでは、医療給付の増加は避けられません。医療費負担の割合見直しをはじめ、現代情勢に合った根本からの改革が期待されます。

参考資料

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 内閣官房「「全世代型社会保障構築を目指す改革の道筋(改革工程)」について 」

- 厚生労働省「「令和4(2022)年度 国民医療費の概況」 結果の概要」

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

石上 ユウキ